2020年2月28日下午,格隆匯舉辦 "中國平安機構投資者交流私享會"。本次私享會邀請到廣發證券(香港)宏觀分析師、天風證券非銀金融行業首席分析師、格隆匯首席分析師出席,中國平安代表列席,多位機構投資者通過線上的方式參加會議,共同探討在疫情衝擊之下的宏觀發展趨勢,同時深入解讀中國平安的投資機會。

在此之前的2月20日,中國平安(601318.SH)(02318.HK)發佈了2019年年報,在過去一年外部環境複雜的背景下,中國平安仍實現了各項核心數據的穩健增長,向市場交出了一份滿意的答卷。作為本次活動的主角,與會嘉賓也對中國平安的業績進行了細緻的解讀,並從疫情下的宏觀經濟表現、保險行業發展趨勢、中國平安的綜合金融模式等幾大方面予以深入探討,各嘉賓的主題演講亮點頻頻,乾貨滿滿,問答環節同樣精彩紛呈。

特此總結會議核心觀點如下:

1、廣發證券(香港)鄭新煌:疫情帶來經濟下行壓力,短期內看復工生產的情況,中期看刺激政策

會議伊始,廣發證券(香港)分析師鄭新煌發表以"肺炎疫情:經濟影響及政策應對"為主題的演講。

鄭新煌先生首先對疫情的最新情況進行了介紹,並指出新增確診病例的峯值已經出現,但在返程和復工的過程中疫情的基本傳染係數R0可能仍然有抬頭風險。根據國內外不同專家學者的判斷,樂觀情形認為疫情最快在2月下旬就已經得到控制,悲觀情形則認為有可能延續到二季度中旬。

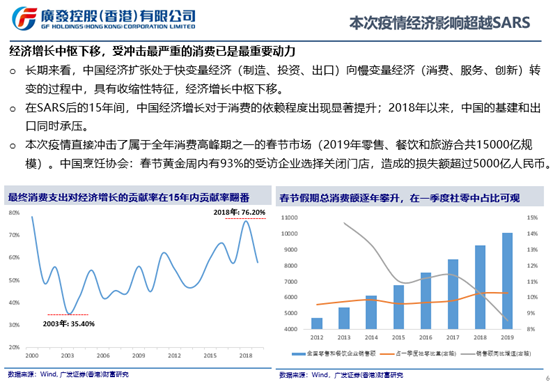

其同時表示本次疫情將給中國經濟帶來短期下行壓力要超過SARS時期,尤其是考慮到受衝擊最嚴重的的消費已經當前是經濟增長的最重要動力。本次疫情直接衝擊了屬於全年消費高峯期之一、量級超過1.5萬億的春節市場。

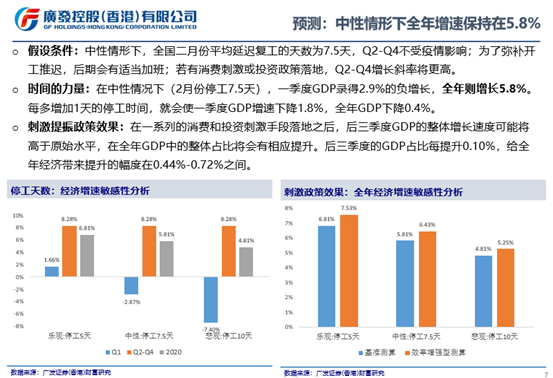

鄭新煌從定性和定量兩個層面對經濟受影響情況加以分析,認為一季度經濟表現主要看企業復工的狀況,而若要對全年進行分析,則還需結合一季度之後關於消費提振以及相關投資刺激政策落地的情況進行綜合判斷。在中性停工情形假設下,一季度GDP或將錄得2.9%的負增長;而在後續加班以及刺激政策的提振下,全年或仍然能保住5.8%的增速。

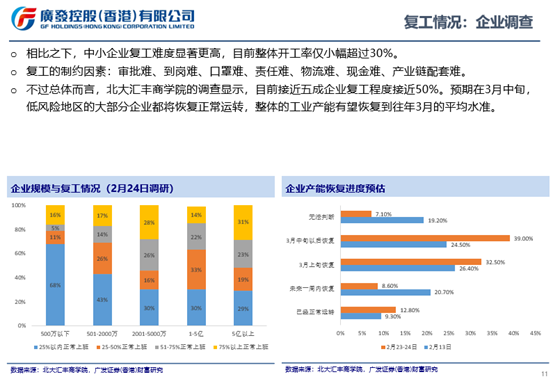

演講中鄭新煌還就企業復工情況進行了預估,表示相對於大型企業而言,中小企業復工難度顯著更高,目前整體開工率僅小幅超過30%。其引用北大匯豐商學院的調查指出,目前接近五成企業的復工程度接近50%。預期到3月中旬,低風險地區的大部分企業都將恢復正常運轉,整體的工業產能有望恢復到往年3月的平均水準。

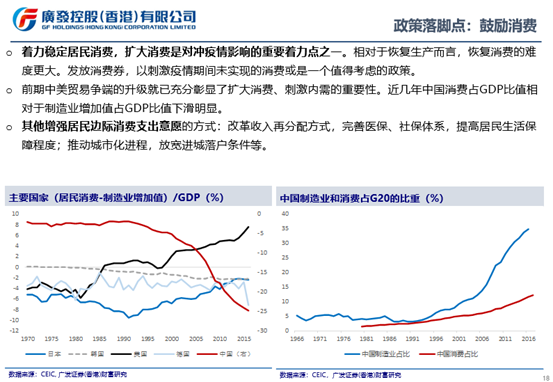

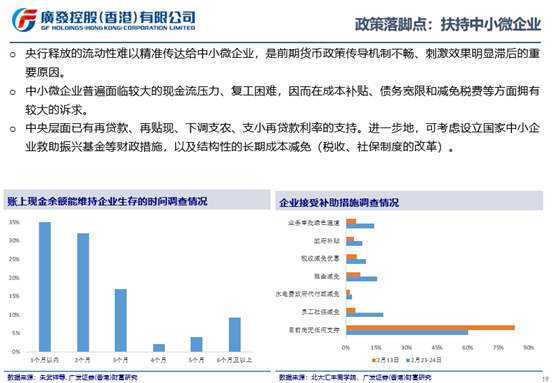

對於經濟下行背景下的政策刺激方面,鄭新煌分別從貨幣政策、財政政策、產業政策等方面進行了詳細論述。在政策落腳點方面,其表示消費已經是中國經濟增長的最重要驅動力,長期來看提振消費將是刺激政策的核心。此外還需關注對中小微企業的扶持,並呼籲對中小微企業推行結構性的支持或補助。

2、天風證券夏昌盛:疫情對壽險行業中長期是利好,平安2019年年報基本上符合預期

隨後,天風證券研究所非銀金融首席分析師夏昌盛先生在此次活動中圍繞壽險行業的相關問題以及對中國平安年報表現展開分享。

夏昌盛認為疫情對壽險行業的影響從中長期來看將是一個利好,疫情將能夠提升整個壽險保險的需求。不過其同時也表示,目前由於代理人和客户無法出門完成線下籤單,所以預計一季度的新單保費和新業務價值將會受到比較大的影響,但待疫情穩定之後,也將會出現明顯反轉。

針對中國平安的年報,夏昌盛先生表示新一期年報基本上符合預期,各項關鍵指標也呈現穩健的高增長,並指出這也是中國平安股票有着非常強的長期配置價值的原因所在。對此,夏昌盛還就相關核心指標予以一一分析,並結合行業內保險公司經營策略分化的情況進行對比,指出中國平安長期的關鍵指標表現較為穩定,其透過轉型、調結構也在積極培育長期的動能。

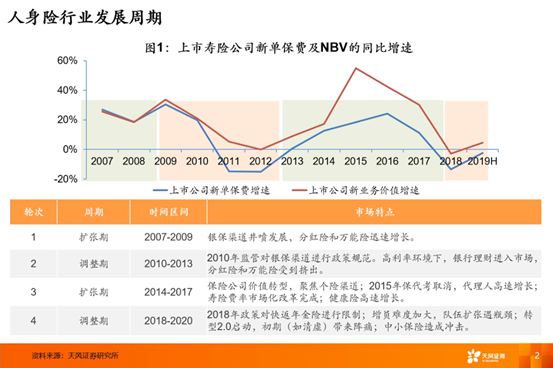

緊接着,夏昌盛對整個壽險行業的發展進行復盤,其將過去十多年整個保險行業就劃分為四個階段,並從行業週期出發強調2018年保險業開始進入到新的轉型期。

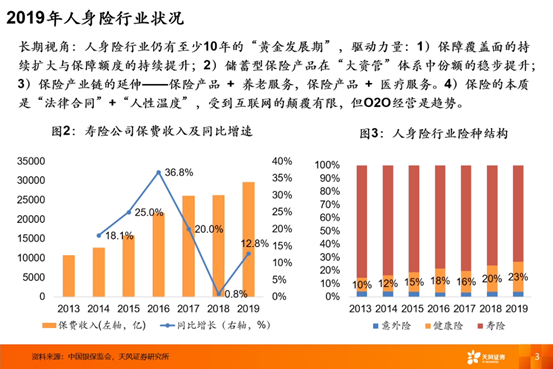

夏昌盛認為,從長期視角來看,人身險行業仍然有至少十年的"黃金髮展期",而驅動力則主要體現在以下四個方面,包括:1、保險覆蓋面的擴大和保額的提升;2、儲蓄型保險產品在"大資管"體系中份額的穩步提升;3、保險產業鏈的延伸-保險產品+養老服務/醫療服務;4、保險等本質是"法律合同+人性温度",受到互聯網的顛覆有限,但O2O經營是趨勢。

針對互聯網線保險的發展問題,夏昌盛特別強調未來線上+線下的營運模式的重要性,與此同時其以平安為例,認為平安的五大生態圈擁有5.2億用户,轉化成客户也將是未來壽險行業巨大的成長空間所在,而這一系列因素也是其長期能夠堅定看好壽險行業發展的關鍵。

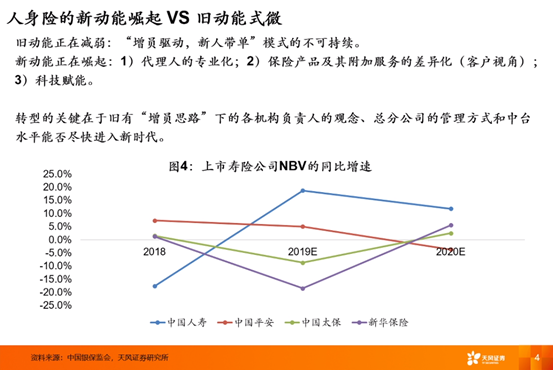

對行業新舊動能變化,夏昌盛圍繞代理人的專業化水平,保險產品及其附加服務的差異化、科技賦能三個層面予以闡述,強調人身險的舊動能正在減弱,新動能正在崛起。

結合平安的壽險改革情況也可以一窺行業新舊動能的變化。當前,平安也在從多個層面實現其保險業務的迭代升級。代理人渠道上,平安把過去的"健康人海"升級至追求質量和追求代理人收入上,不斷提升代理人專業水平,並在互聯網保險渠道尋求突破,持續加大投入力度。而產品層面,平安以客户需求為導向,不拘泥於只為客户銷售壽險產品,而是致力於推動實現"一個客户、多個產品,一個賬户、一站式服務"的綜合金融銷售模式,透過差異化、多元化的服務,為客户帶來全新的體驗。科技賦能方面,平安積極推進數據化轉型,構建數據驅動的平台化經營模式,打造個人、團體客户智慧經營平台,努力實現向一家數字化的人壽保險公司的全面升級。

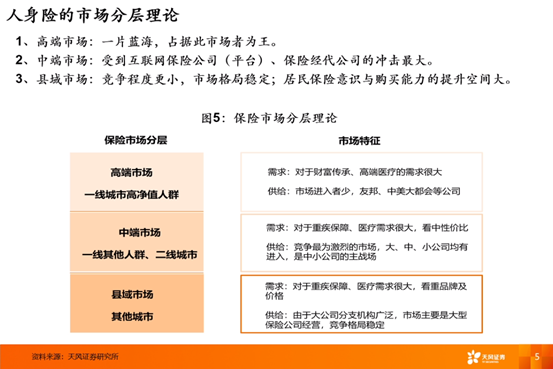

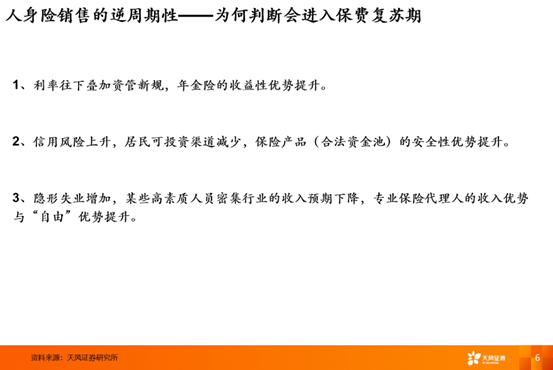

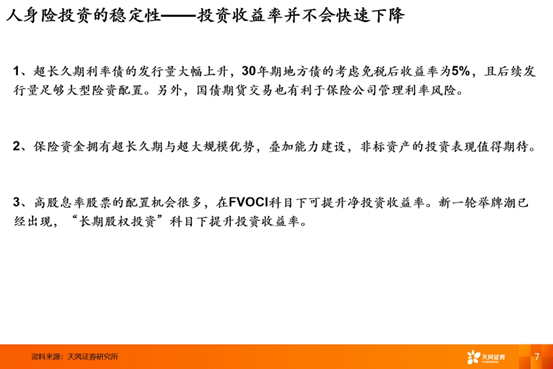

此外就保險市場分層理論、人身險銷售的週期性和投資的穩定性等夏昌盛也進行了細緻的分析與解讀。

最後針對市場關注到的平安在2019年計提壽險和健康險責任準備金共幣207億人民,這一舉措是否是為了平滑利潤這一問題,夏昌盛表明了自己的觀點,其結合國債收益率趨勢分析認為,平滑利潤這一結論是成立的。不過其也表示其本人及團隊更加關注的是營業利潤,而非淨利潤。夏昌盛指,營業利潤就是在淨利潤的基礎之上,把短期波動不大的兩個因素,一個是投資收益率的這種超額收益或者説超額的虧損,將其剔除掉。另一個,是把受到會計變更帶來的這種準備金的多提和少提的因素給剔除掉。剔除掉這些短期擾動因素或者波動因素,或者説不應該反映在估值裏面的因素之後的營業利潤是非常重要的。所以接下來也主要應該關注營業利潤的趨勢、各個業務的情況。

3、格隆匯高添垚:從綜合金融模式切入看中國平安的估值

格隆匯首席分析師高天垚先生在本次會議中重點對中國平安的綜合金融模式予以探討。首先其從估值層面出發,認為相較於傳統估值方法,市場也可以從平安的綜合金融模式作為一個切入點去理解公司的真正價值。高添垚認為,當前中國平安的壽險業務改革正在持續推進,而能支撐其做這個壽險業務改革的核心則是綜合金融。其同時還用比喻手法指,如果把平安比作一輛車,那麼可能它的壽險業務是四個輪子,但是綜合金融就是它的引擎、發動機,這是一個強大的支撐。

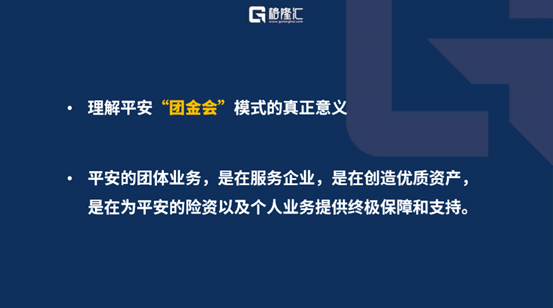

緊接着高添垚還就平安的團體業務和科技業務進行深入分析,其認為平安的團體業務是在服務企業,是在創造優質資產,是指為平安的險資及個人業務提供終極保障和支持,其未來還將以非常快的速度增長。而科技業務方面,透過金融賦能科技,也將是平安的一個重要的業務增長極。

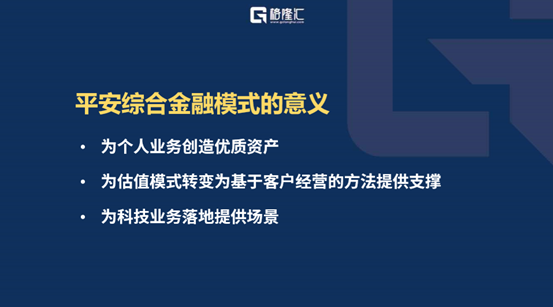

最後高添垚重點解讀了平安綜合金融模式的意義,其認為主要表現在:1、為個人業務創作優質資產;2、為估值模式轉變為基於客户經營的方法提供支撐;3、為科技業務落地提供場景等幾大方面。

針對市場上有觀點認為金融公司終將會變成一家科技公司,高添垚先生也提出了自己的見解,

其認為金融跟科技本質並不是對立的,科技對人的生活特別是對金融業,其實起到的影響是一種為其提供基礎設施的概念。其指出,每一個時代都有主導的一個科技因素,去全面塑造人們的衣食住行,這裏面也包括對金融業態的塑造。因此金融公司也一定要經歷這一輪科技化轉型的,科技為它提供了一個大的背景,它在這個大的背景裏面提供手段去開展自己的業務,所以每一個金融機構都不會繞得開科技轉型。

就投資人關注的平安回購的問題,高添垚指按照平安此前的回購計劃,當前平安仍然有50億的額度可用。而從估值來看,以內含價值估值,平安的PEV的乘數大概在1.03左右。其認為回購的意義在於管理層覺得股價低於實際價值的時候,就會用自己的資金去買回自己的股份。平安當前的情況實際上是符合回購的標準及觸發條件。其本人也預測,平安將來仍會有一定的回購。