機構:廣發證券

評級:買入

核心觀點:

遊戲強勁增長。核心IP《魔域》系列遊戲19H1收入同比+56.5%,預計端遊(含互通版)19H2到目前流水維持穩定略增,12月新資料片“御劍天下”上線及王力宏代言驅動用户活躍度提升。儲備多款有版號手遊,《終焉誓約》由B站獨代,預計20H1上線,《魔域傳説》H5、《英魂王座》、《英魂之刃戰略版》預計於20H2上線;另外,《魔域2》、《決戰巨神峯》等手遊在版號審批中。

教育:蓄勢多年,國內+海外、產品+內容+平台多方佈局、多點推進,疊加疫情驅動在線教育需求激增,預計2020年國內、海外教育業務均有不錯增長。海外:普米在歐美等發達國家收入保持增長,新興市場如埃及、俄羅斯、土耳其有項目在落地中或有招標機會,預計19H2收入好於上半年,2020年收入回升。國內2020年收入有望提速:SaaS業務落地教育部學校規建中心項目,與北師大簽約智慧校園建設項目,福州智慧教育項目累計中標近6千萬元人民幣。疫情驅動需求增長,旗下網教通、101PPT、Edmodo加快落地。?近期貝斯特教育融資、上市公司融資,旨在為教育板塊新項目落地及潛在收購投資提供彈藥;向副董事長樑念堅博士授出購股權,旨在激勵高管並推動教育板塊增長。

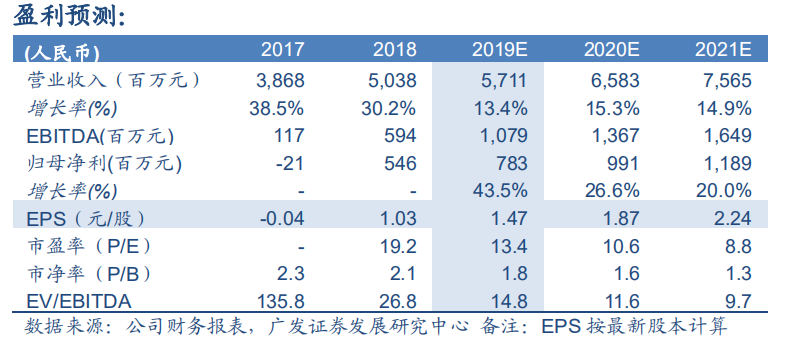

維持“買入”評級。預計19~20年歸母淨利分別為人民幣7.83億元、9.91億元,當前股價對應PE分別為13.4倍、10.6倍。根據SoTP,遊戲業務給予20年10倍PE,國內教育給予2020年10倍PE,普米給予2020年15倍PE,Edmodo按此前收購估值,得到合理價值36.9港元/股。核心遊戲仍增長,多款新遊待上線,在線教育行業需求激增,公司教育開始多點變現,融資為新項目落地及潛在投資併購提供彈藥。

風險提示:老遊戲收入增長放緩,新遊表現不達預期;普米新項目落地及收入確認時間導致收入波動,國內教育業務進展不達預期,虧損擴大。