機構:國元證券

評級:買入

目標價:11.44 港元

投資要點

水泥產銷全國第一,公司受水泥價格最直接影響:

2019年公司水泥熟料產能3.89億噸,名列中國第一。2018年全國水泥產量22.08億噸,比較水泥銷量前兩名,中國建材銷量佔比提升至16.8%;海螺水泥自產銷量佔比13.5%。水泥業務將保持公司主要收入地位並穩定增長,公司受水泥價格最直接影響,若水泥價格保持高位,公司將成為最大受益產商。?置換產能優化佈局,水泥分部盈利能力提升:

公司自12年起收購了大量落後小水泥廠。一方面水泥產能利用率低於行業,淨資產收益率低於其他龍頭企業(估算18年ROE合理均值為20.1%)。若公司持續降本增效,提高淨利潤率與資產週轉率使得ROE接近均值水平,每提高1%的ROE將釋放淨利潤15.7億元的彈性空間。另一方面公司為少數有區域置換且有閒置產能的企業。2019年置換產能996萬噸,公司通過產能置換優化區域佈局,可降低採購、運輸及銷售成本,提高盈利能力。

骨料產銷迅猛增長,推動水泥+結構建設:

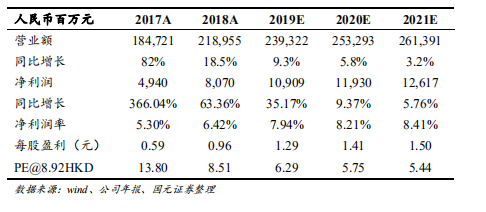

公司垂直整合水泥+產業鏈,先期於多個省份獲取了大量礦山資源。2019年上半年公司骨料銷量2390萬噸,同比大幅增長68.4%,毛利率達64%。參考世界水泥公司,尚有7億噸銷量空間。計劃2020年底,骨料產能達2億噸,銷量超8000萬噸。公司骨料產銷增速迅猛,將擴大骨料、混凝土及水泥熟料產業鏈優勢,有望成為公司一大利潤來源。?首次覆蓋給予買入評級,目標價11.44港元:我們預計公司2019-2021年EPS分別為1.29/1.41/1.50元,當前股價對應PE為6.2/5.7/5.4倍,明顯低於水泥行業平均估值,我們給予公司2019年8倍目標PE,對應目標價為11.44港元,較現價有28%的上漲空間,首次覆蓋給予“買入”評級。