機構:興業證券

評級:買入

目標價:106.23港元

投資要點

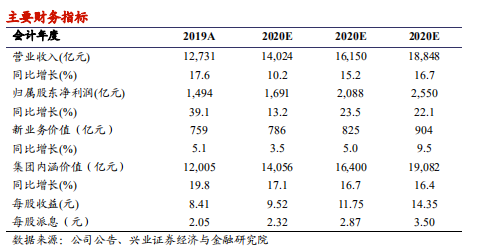

我們的觀點:我們維持公司“買入”評級,維持公司目標價 106.23 港元。2020-2022 年,中國平安目標價對應的集團每股內含價值分別為 1.24、1.07及 0.92 倍,建議投資者積極關注。

2019 年淨利潤快速增長,現金分紅回饋投資者:中國平安是一家以保險業務為主的全球卓越的綜合金融公司。公司 2019 年營業收入、歸母淨利潤、歸母營運利潤分別同比增長 17.6%、39.1%、18.1%。公司將現金分紅與營運利潤綁定,現金回饋投資者以分享內含價值增長。2019 年每股派息現金 2.05 元,同比增長 19.2%,過去 5 年分紅年複合增長率達 40.1%,吸引價值投資者。

堅持價值經營,新業務價值率持續提升:公司主打保障型、長期儲蓄型產品。代理人以質補量邏輯清晰,2019 年代理人減少 17.7%至 116.7 萬;但該渠道新業務價值率升至 64.9%,人均新業務價值增長 16.4%。拉動公司總體新業務價值率提升至 47.3 %;新業務價值增長 5.1%至 759 億元。

財險綜合成本率結構優化:2019 年平安財險綜合成本率 96.4%,低於市場均值,且結構優化——費用率同比下降 2.0 個百分點、賠付率同比提升 2.4個百分點。受資本市場回暖帶動投資收益上升以及手續費下降使得產險所得税同比下降的影響,平安產險營運淨利潤同比增長 70.7%至 209.5 億元。

投資收益率出眾,持續完善投資風險管理機制:截至 2019 年末,公司保險資金投資組合規模較年初增長 14.8%;淨投資收益率 5.2%,總投資收益率 6.9%。2019 年平安債券配置佔比提升 1.4 個百分點,股票和權益型基金配置佔比提升 0.8 個百分點,定期存款配置佔比下降 0.6 個百分點。

風險提示:1、資本市場波動;2、保費收入增長不達預期;3、保險行業政策改變;4、外資進入導致的經營風險

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)