格隆匯2月21日丨中國平安昨晚發佈2019年度業績顯示,截至2019年12月31日止年度,集團歸屬於母公司股東的營運利潤1329.55億元,同比增長18.1%,營運ROE為21.7%。2019年實現收入合計12730.91億元,同比增長17.65%;其中,已賺保費7487.79億元 ,同比增長10.49%;投資收益1017.47億元,同比增長218.22%。歸屬於母公司股東的淨利潤1494.07億元,同比增長39.1%;基本每股營運收益為7.48元,同比增長18.5%。

得益於營運利潤的快速增長,全年向股東派發股息每股現金2.05元,同比增長19.2%。

業績發佈後,目前分別有大摩、瑞銀、高盛、野村和交銀國際對中國平安給出了最新評級。其中:

大摩給予“增持”評級,目標價114港元;瑞銀維持“買入”評級,上調目標價至115港元; 高盛維持“買入”評級,目標價116港元;野村維持“買入”評級,目標價119.27港元;交銀國際維持“買入”評級,目標價120港元。

大摩:予中國平安(2318.HK)“增持”評級 目標價114港元

摩根士丹利發表報告表示,中國平安(2318.HK)公佈去年營運利潤、每股派息及新業務價值按年各升18%、19%及5%,符合該行及市場預期。

該行指,中國平安去年營運業務趨勢穩健,而壽險業務可有更好表現,去年壽險業務新業務價值按年增長5%(去年第四季升7%),主要受惠於產品組合及享有較高毛利(按年升3.6個百分點至47.3%)。

大摩稱,市場將聚焦內地疫情影響及公司代理改造計劃的進展,予中國平安“增持”評級及目標價114港元。

瑞銀:上調中國平安(2318.HK)目標價至115港元 維持“買入”評級

瑞銀髮布報告稱,中國平安(2318.HK)去年業績大致符合預期,去年第四季新業務價值增長7%稍高於預期,其中長期保障產品下半年增長10%,表現好於預期,但去年第四季税後運營利潤稍微遜於預期。

該行稱,下調中國平安2020年新業務價值增長幅度,自8%下調至5%,預計首季過後,新業務價值增長將反彈至10%以上。應中國平安盈利基準更新,將目標價自107港元上調至115港元,此相當股價對內含價值1.5倍,維持“買入”評級。

高盛:予中國平安(2318.HK)目標價116港元 維持“買入”評級

高盛發佈報告稱,予中國平安(2318.HK)未來12個月目標價116港元,維持“買入”評級。該行表示,公司去年業績與預期一致。

該行稱,注意到代理商人數雖然減少但效率超出預期,預計今年新業務價值(NBV),受代理人數下降因素的負面影響將會減少,令今年下半年開始新業務價值的增長將逐步改善,該行對下半年新業務價值增長有樂觀前景。另外,由於去年下半年長期保障產品利潤率強勁增長,基礎利潤率有所提高,認為對代理人重組計劃產生積極影響。

野村:料中國平安(2318.HK)今年新業務價值升5% 為行業首選之一

野村發表研究報告指,中國平安(2318.HK)去年税後營運溢利按年增長18%,主要是由於強勁的零售業務增長26%。零售客户數量增長11%至2億,反映公司採用技術驅動交叉銷售協同效應已見成效。維持平保目標價119.27港元以及“買入”評級,並指出平保仍然是其行業首選之一。

野村表示,平保代理人渠道新業務價值增長5.9%符合預期。認為集團的改革對於未來恢復可持續增長的保護和長期儲蓄的基礎非常必要。預料代理商團隊的轉型可能會持續到今年整年,因為集團將保留嚴格的代理商評估標準,以淘汰沒有生產力的人員,估計今、明兩年的新業務價值分別增長5%及11%。

交銀:維持對中國平安(2318.HK)買入評級 目標價120港元

交銀國際發表研究報告指,中國平安(2318.HK)去年歸母營運利潤按年增長18%,符合預期;淨利潤增長39%,則低於預期,主要由於準備金計提高於預期。暫維持對其“買入”評級和目標價120港元。

該行指,平保新業務價值較年初增長5.1%,集團內含價值較年初增長19.8%,增速符合預期;剩餘邊際增速略低於預期。財險業務上,車險承保利潤保持較好水平,保證保險業務風險偏好降低,綜合成本率保持領先優勢。

該行認為,公司2019年壽險及健康險和財險業務上都更加偏重業務質量提升,各項核心業務指標基本符合預期,預計2020年公司仍處於戰略調整期,主要業務指標將趨於平穩。

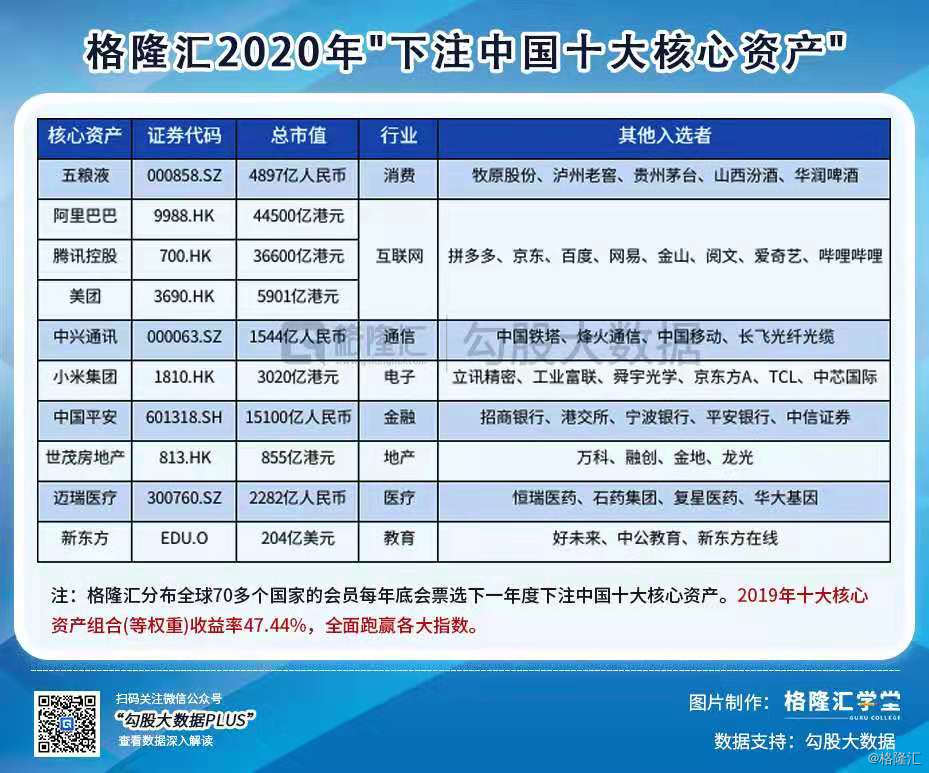

注:中國平安入選了格隆匯2020年十大核心資產名單