機構:東吳證券

評級:買入

目標價:36.7-41.7 港元

投資要點

◼ 公司擁有研發+發行+渠道資源,是仍處高速成長期的優質稀缺遊戲標的。 心動是一家遊戲開發運營與遊戲社區平台建設並行的互聯網公司,旗下熱 門遊戲包括《仙境傳説 M》《香腸派對》等,遊戲 MAU 達 1918 萬;同時 擁有中國最大遊戲社區平台 TapTap,社區 MAU1700 萬,遊戲業務及 TapTap 具有強大的協同效應。2018 年公司總收入 18.9 億元,遊戲業務佔比 84%, 信息服務業務佔比 16%(來自 TapTap),淨利潤 3.5 億元,16-18 年淨利潤 複合增速達 289%,18 年公司 ROE 30%,領先同業。

◼ 行業背景:20 年手遊行業增速有望持續回升,同時優質研發商議價能力走 強,出海仍為重要增量市場。觀點一:我們判斷 20 年行業增速有望持續回 升:1)當前版號審批進度恢復正常 2)短期疫情影響,遊戲新增大批用户, 有望被教育為長期用户 3)行業供給充足大廠重點產品明確。觀點二:20 年 發行渠道或將重新洗牌,雲遊戲開啟測試,優質研發商或享雙重紅利。觀點 三:全球範圍仍存流量紅利,遊戲出海仍為重要增量市場。

◼ 遊戲業務:自研+代理雙引擎,發力海外市場,20 年產品儲備充足。公司擁 有多品類產品矩陣,頭部產品貢獻主要營收,付費遊戲賺口碑,頭部產品 《仙境傳説 M》19 年在國內營銷推廣+海外發行新地區情況下,保持較高 增長,同時 19 年新遊《不休的烏拉拉》海內外表現靚眼。目前頭部產品多 處於成長/成熟期,預計仍將貢獻穩定收益,同時 20 年產品線豐沛(招股書 披露 9 款網遊及 7 款付費遊戲)。自研項目:包括模擬遊戲《創想世界》 (17.9 萬預約,預計 H2 發行國內地區)、ARPG 類《火炬之光:無限》(完美世界 IP 授權,預計發行國內)等;代理項目:CCG 類《明日方舟》(國內首月流水近 6 億,預計 H1 登陸港澳台)、RPG 類《另一個伊甸:超越時空的貓》(日本下 載超 600 萬次,52.6 萬預約,預計 H2 發行國內)、休閒類《人類:一敗塗地》 (截至 18 年 6 月全平台銷量超 400 萬,520 萬預約,預計 H2 發行國內)等。

◼ TapTap 社區:廣告變現替代聯運分成,收入快速提升,UGC 社區具備高 利潤率,長遠看用户規模遠未達天花板,貨幣化水平仍有較大空間。社區 運營兼顧開發者與玩家利益,且與遊戲業務形成協同。社區營收=MAU*單 用户收入,根據我們的測算,TapTap 潛在用户規模上限約 1.5 億,天花板 較高;從貨幣化水平來看,對標主要互聯網公司,TapTap 單用户創造價值 處於尾部,主要系單一廣告位壓制平台商業化水平。TapTap 廣告類型均為 遊戲廣告(價格更高),且具備更高的轉化率,我們認為遊戲社區流量理應 具備更強的貨幣化能力,但公司仍以用户體驗為首位,應給予估值溢價。

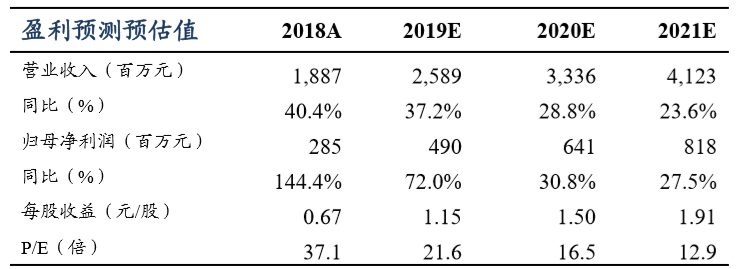

◼ 盈利預測與投資評級:預計2019-2021年公司實現營收分別為25.9/33.4/41.2 億,歸母淨利 4.9/6.4/8.2 億,EPS 分別為 1.1/1.5/1.9 元,對應當前股價 PE 分別為 22/17/13X。參考可比公司估值,考慮公司標的的稀缺性,TapTap 社 區仍有較大貨幣化潛力,給予公司 20 年 22-25 倍估值,對應目標價 36.741.7 港元,首次覆蓋給予“買入”評級。

◼ 風險提示:監管政策趨嚴;核心遊戲增長不及預期;海外市場擴張受阻; TapTap 平台用户增長不及預期。