機構:國元證券

評級:買入

目標價:3.44 港元

投資要點

➢ 疫情之下,FY2020 羽絨服收入增速預期下調,全年收入增速仍將超 過去年

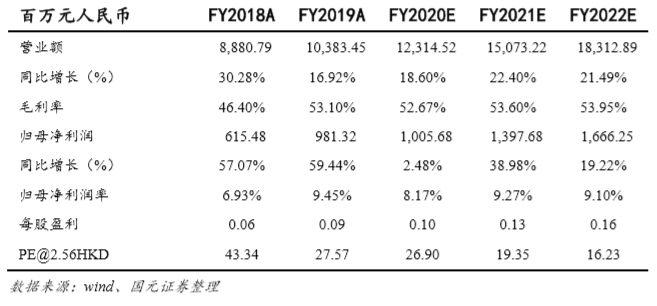

公司年初預估的羽絨服矩陣和波司登品牌收入增速均不低於上一財年增速 的預期在疫情影響下或將下調,但總體收入增速仍將好於上財年。於一月 第四周爆發疫情後,預計公司一月第四周和二三月份的羽絨服銷售將受到 直接影響。公司表示 2-3 月佔比全年羽絨服銷售收入 10%,因此我們估算 一月第四周至三月底將佔比全年羽絨服總收入 17%左右。在此基礎上, 我們對二三月份進行情景分析認為,最差/中性/稍樂觀的情境下,品牌 羽絨服和波司登品牌收入 FY2020 分別同比增長 12.50%/22.50%/24.00% 和 10.25%/20.25%/23.25%,總收入在三種情境下,分別同比增長 11.22%/18.60%/19.70%(最差情況均為二三月沒有收入)。

➢ 庫存及終端會有短期影響,將幫助經銷商減輕壓力

主業羽絨服的 85-90%的銷售基本已在疫情爆發前完成,因此餘下百分之 十幾的貨品在年後若無法順利銷售則預計會有累積,但公司一直保持靈 活訂貨機制,且在年底有對經銷商 10-15%的退貨率保證,來年若有積壓 庫存亦會進行門店或線上的協助打折處理。同時,各大物業均出台政策 減免終端門店的租金,預計為公司帶來 2000 萬租金減免。因此,終端 壓力將一定程度減輕。

➢ 維持“買入”評級,調整目標價至 3.44 港元

我們認為此次疫情的確對於公司造成短期的業績影響,尤其是 20 年二三月 份將受到主要衝擊,但同時公司亦堅持戰略,進行倫敦時裝週的品牌宣 傳,不斷提升品牌力。我們認為短期疫情並不影響品牌未來的成長,我 們仍看好公司長線的品牌成長。預計公司 FY2020 及 FY2021 EPS 分別為 0.13 和 0.16 元,參照行業可比公司平均估值(26.87 倍),給予 FY2021 年 26 倍 PE,調整公司目標價至 3.44 港元,維持“買入”評級。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)