今日港A兩市汽車板塊集體下挫。A股汽車板塊在截至昨日的九個交易日中錄得九連陽(但較農曆年前最後一個交易日板塊指數仍跌4.29%),惟今日板塊集體下行。截至收盤,A股整車板塊指數小幅下跌0.73%。

板塊個股中,中通客車、江淮汽車、北汽藍谷及長安汽車均跌逾2%,福田汽車、比亞迪、廣汽集團等跟跌。

(圖源:同花順)

港股市場截汽車板塊個股方面,廣汽集團跌1.71%、比亞迪股份跌1.66%,東風集團及慶鈴汽車等跟跌。在港股農曆新年至今13個交易日內,板塊錄得7日陰線,截至最新指數較年前收市值仍漲10.63%。

(圖源:同花順)

造成今日兩市汽車板塊個股綠了一地的罪魁禍首則是昨日中汽協及乘聯會公佈上個月的行業銷售數據。

據中汽協統計,1月中國汽車產銷分別完成178.3萬輛和194.1萬輛,環比分別下降33.5%和27.0%,同比分別下降24.6%和18.0%。而去年1月份,中國汽車銷量同比跌幅"僅"為11.1%。

而按乘聯會統計乘用車市場數據,1月份全國乘用車市場零售169.9萬台,同比下降21.5%,創自2005年乘聯會零售統計以來的最低增速。新能源乘用車批發銷量4.5萬台,同比下降51.3%,環比12月下降67%。其中,插電混動銷量1.0萬台,同比下降38%。純電動的批發銷量3.5萬台,同比下降52%。

行業整體拉胯,各上市公司亦難逃一劫。今日最新上汽集團,昨日廣汽集團、江淮汽車、吉利汽車紛紛公佈其1月經營業績,結果全數"陣亡":

上汽集團宣佈1月汽車銷量40.02萬輛,同比下降34.55%;

廣汽集團1月份汽車產量13.80萬輛,同比下降24.31%;汽車銷量17.63萬輛,同比下降15.94%;

江淮汽車1月份銷量為3.73萬輛,同比下降30.19%。其中,純電動乘用車銷量為2170輛,同比下降64.14%;

吉利汽車1月汽車總銷量為11.18萬輛,同比下降29%,環比下降14%,完成全年目標銷量的8%。

而在以上四家汽車廠商垮掉之前,長城汽車和比亞迪就已經先垮掉了。

12日,長城汽車披露其1月份累計實現汽車產銷分別為76537輛和80261輛,同比分別下降31.79%和28.16%;更早之前,比亞迪宣佈1月份累計銷量為25173輛,同比下降42.68%。其中,新能源汽車實現銷量7133輛;燃油車銷量為18040輛,同比增長18.28%。

商用客車方面,宇通客車1月份銷量為2895輛,同比下降45%;產量為3304輛,同比下降40%;金龍汽車1月份客車生產量為4014輛,同比下降4.38%;銷售量4814輛,同比增長17.76%。

而考慮到二月份還有新冠肺炎的影響,汽車行業開春之後,寒意卻更甚了。

春節提前為主要原因,疫情短期影響較大

據中國汽車工業協會發佈會介紹,今年一月份行業產銷數據大幅下滑的主要原因是春節假期提前到一月份,全月有效工作日為17日,較去年減少5日。再考慮部分企業會提前放假,故實際有效工作日會更少於17日,故而對行業產銷造成較大影響。

至於新冠肺炎開始爆發時間點是1月20日之後,此時已接近春節假期,故對行業數據影響應有限。

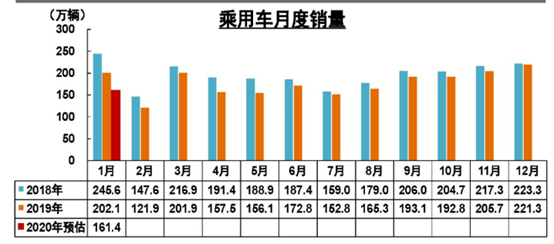

細分市場方面,1月份乘用車產銷量分別完成144.4萬輛及161.4萬輛,環比下降33.9%及27.1%,同比下降27.6%及20.2%,降幅高於汽車行業整體(全行業產銷數據分別同比下降同比分別下降24.6%及18.0%)。

實際上,從去年去半年開始,乘用車銷量總體上已逐步接近2018年水平,至12月其銷量221.3萬輛已非常接近上年同期(223.3萬, 同比下降09%)水平。但進入一月份後,該同比跌幅再大幅擴大至20.2%。

(圖源:中國汽協官網)

商用車方面,1月份行業產銷量分別完成34.1萬輛及32.6萬輛,環比下降31.4%及26.7%,同比則下降7.8%及5.7%。

但回顧去年,除1、5、8月之外,其餘月份行業銷售數據同比均錄得正增長,上月其產銷數據下滑,更多可能是由於春節假期的影響,市場需求實際變化不大。

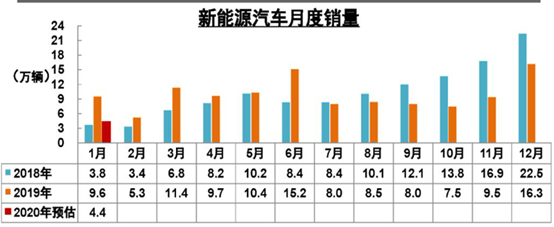

新能源汽車方面,1月份產銷分別完成4.0萬輛及4.4萬輛,同比分別下降55.4%及54.4%。其中新能源乘用車產銷分別為3.5萬及3.9萬輛,同比下滑56.3%及54.5%;商用車完成產銷0.5萬輛,同比下滑37.4%及51.7%。

去年自7月份新能源補貼退坡後,新能源汽車雖然自10月份開始環比再開始出現回升,同較去年同期表現仍有較大差距,一月份新能源汽車銷量再大幅下滑,短期而言行業或仍難言已出現探底回升。

(圖源:中國汽協官網)

若説1月份行業產銷下滑主要是由於春節假期的因素,而疫情影響相對較小的話,2月份疫情對行業供需端的影響則會真正體現。消費端由於隔離防疫要求,行業經銷商春節期間處於全面歇業狀態,而假期之後即使恢復營業,仍面臨無客户上門的困境。雖然經銷商多采取"雲看車"、在線下單等營銷方式,但與實感體驗而言結果仍相距甚遠。

2月份行業企業恢復產能速度較慢,加之大部分企業均推遲一週甚至更長時間才復工,上旬行業產銷或甚微。按中國汽協統計,截至2月12日,已向協會反饋復工計劃的183個整車生產基地中,59個基地開始復工復產,佔比為32.2%。

按乘聯會預測,雖然12日前後湖北之外地區疫情已趨穩定,但地方居民仍謹慎出行,故行業銷售數據可能會較原預期(乘聯會原預期出現正增長)大幅下降,2月份銷售將下滑30%以上,前兩月則累計下滑25%以上。

除出行意欲下降的因素外,消費者購買力及消費信心預期亦將受到疫情較大影響。當前中國第三產從業人員規模高於4億。受疫情影響,春節黃金週消費大幅下滑,預期令有關從業人員短期收入短期下滑。

而短期宏觀經濟承壓、物價波動等因素亦會對消費者信心造成負面影響,降低消費者購車或換車需求。

對於車廠而言,封路等防疫措施將會對物流造成較大影響,而湖北屬中國汽車主要產區之一(按國家統計局數據:2019年湖北省汽車生產量為224萬輛,佔全國汽車生產總量的8.8%),若湖北地方產業鏈持續受疫情復工延遲及物流中斷影響,汽車產業鏈在短期內的2至3月份亦將會受到較嚴重的不利影響。

新能源汽車主要消費羣體為限購城市消費者及網約車出租車。短期內疫情將導致網約車需求短期下滑,司機退租車輛,導致網約租賃公司須降低租金招募新司機,繼而令租賃公司對新購置新能源汽車的需求大幅下滑,新能源汽車銷量短期內"壓力"將加大。

另外,當前國內油價處於低位,令新能源車相對傳統燃油車性價比優勢喪失,消費者對其消費需求或將會持續受到抑制。

按乘聯會預測,假設此次肺炎疫情在4月份出現平穩下滑,雖然新冠肺炎爆發令部分地區公交停運,會加大私家車剛需,一定程度上促進收購羣體購車,但總體而言,疫情仍會影響乘用車市場批發銷量約110萬台,拉低全年批發增速5個百分點至-5%;零售銷量將受影響降低100萬台,全年損失近5個百分點增速至-5%。

中國汽協則表示,雖然疫情結束後,抑制消費需求將在短期內釋放,令市場出現短暫消費高峯,行業全年而言呈現前低後高的走勢,但總體而言今年汽車市場發展仍不太樂觀。

後市怎麼看?

汽車行業基本面不樂觀,反映到市場上表現同樣難言理想。A股汽車整車板塊指數年內跌幅為6%,板塊個股今年年內近乎全數下跌。

(圖源:同花順iFinD)

在宏觀大環境及消費者需求受疫情影響持續承壓時,受此直接影響更大乘用車板塊短期內或將受到較1月份更大的不利影響,因此其估值可能會在預期之下出現持續下調。

相較之下,上月商用車板塊的產銷數據跌幅遠小於乘用車。因為需求端受此次疫情影響預計會小於乘用車,故該板塊在疫情後可能出現的反彈更值得關注。

商用車板塊具體又可主要分為客車及重卡兩大板塊。客車方面,受高鐵通車裏程增加、私家車普及、新能源客車補貼退坡持續影響,2015年開始客車銷量已持續下滑,去年前十個月行業累計客車銷量為36.2萬輛,同比下滑2.5%,雖然跌幅要低於乘用車,但總體而言客車並不算是一個十分景氣的細分行業。

而同期重卡累計銷量達97.6 萬輛,同比增長1.8%,維持較高景氣度。今年而言,據第一商用車網數據,1月重卡行業銷量達到11.6萬輛,同比增長18%,環比增長26%,銷量創歷史新高。

疫情之後,宏觀經濟壓力加大,基建投資或再度成為保增長的重要手段。再疊加地方"藍天保衞戰"加速國三與國四重卡的淘汰與更新(2020年底前將淘汰不具備升級到國六排放標準的重卡約230萬輛),及"無錫斷橋"事件後超載治理力度加大,商用車板塊的重卡需求有望在行業整體受壓情況下維持高景氣度。

當前重卡行業的行業集中較高,前五廠商(一汽解放、東風商用車、中國重汽、陝汽集團、福田汽車)合計佔市場82.8%。一汽解放在與一汽轎車進行資產置換後,上市公司一汽轎車的主要業務轉為重卡。

此次疫情短期內亦造成基建項目停工及封路,對行業需求造成一定影響。但之後,疫情小腿後宏觀層面對衝政策預期帶動行業景氣度恢復的確定性較高,工程卡車在地區10日開始復工後,本月銷售數據會受到一定影響,但之後工程卡車需求或將顯著回升。參考03年SARS爆發後,當年重卡銷售同比仍增長4%。

具體對公司影響方面,東風集團的商用車生產線主要位處武漢和十堰市,地方封城措施將對公司重卡交付造成影響。東風集團該部分市場預期會被受影響較小的一汽轎車及中國重汽吸納,故就重卡板塊而言,預期能坐收"漁翁之利"的一汽轎車及中國重汽為板塊中更值得關注的龍頭公司。