機構:東興證券

評級:強烈推薦

產品結構高端化升級,提升產業價值。維達國際通過對愛生雅的整合實現了產品的橫向擴張,形成了4大業務+8大品牌的產品矩陣。整合品牌已經擁有較成熟的市場和良好的口碑;同時借鑑這些高端品牌的產品設計經驗以及成熟的生產銷售模式,有助於維達實現品牌高端化升級。

品牌整合助力維達進軍個護市場,人口結構變化提升個護市場空間。維達個人護理業務在東南亞地區優勢明顯,成人紙尿褲、嬰兒紙尿褲、衞生巾系列產品在馬來西亞市場的市佔率皆排名第一。目前維達已在國內市場推出多個個人護理品牌產品,借鑑海外市場的發展經驗,開拓國內個人護理市場。隨着老齡化及城鎮化等人口結構的變化,成人紙尿褲、嬰幼兒紙尿褲、衞生巾等個護產品需求不斷提升,個人護理市場空間較大。

商用渠道是集團未來重點發展的方向之一。當前國內市場商用渠道集中度較低,2018年維達國際在商用渠道中佔比3.6%,排名行業第一。2019年維達商用渠道實現收入24.11億港元,近五年複合增速高達20%,遠高於C端增速;目前商用渠道在維達的收入佔比為15%,同樣呈現出逐年穩定上升趨勢。維達國際在商用渠道佈局較早且已經初步形成領導地位,雙品牌戰略下,集團有望持續收益;多康將是維達拓展商用市場的重要抓手。

生活用紙市場規模高速擴張,人均消費量提升空間較大。長期來看,龍頭企業通過全國範圍內產能佈局、產品創新升級、產品全品類擴展、全渠道下沉等策略,生活用紙市場集中度有望進一步提升。

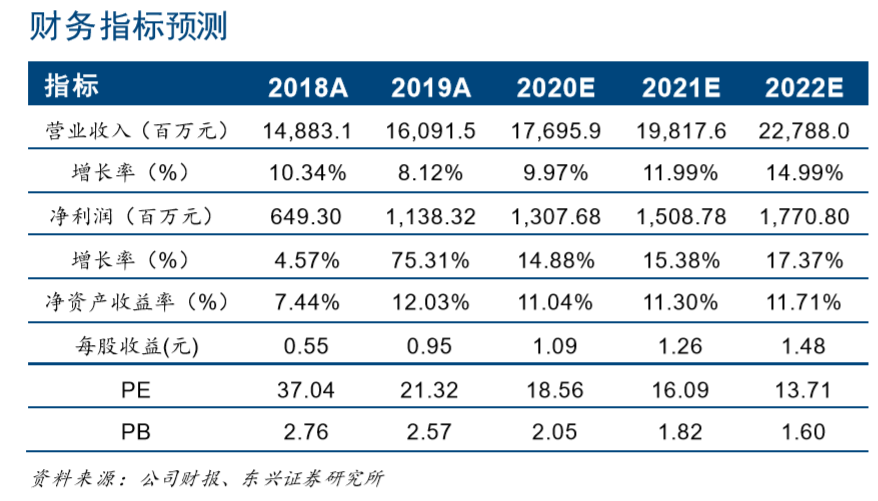

盈利預測及投資評級:預計公司20-22年實現營收177/198/228億元,EPS1.09/1.26/1.48元,對應PE19x/16x/14x。首次給予“強烈推薦”評級。

風險提示:個人護理、商用渠道發展不及預期,木漿價格大幅上漲,生活用紙行業競爭加劇等。

实体店

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm