機構:華西證券

評級:買入

目標價:13.56港元

事件概述

公司發佈2020年1月產銷快報:公司單月汽車批發總銷量17.6萬輛,同比減少15.9%,環比減少5.3%。其中,廣汽本田單月銷量6.2萬輛,同比減少16.1%;廣汽豐田6.8萬輛,同比減少15.2%;廣汽乘用車3.6萬輛,同比增長5.3%;廣汽菲克0.2萬輛,同比減少77.6%;廣汽三菱0.8萬輛,同比減少31.6%。

分析判斷

春節擾動影響整體批發下滑,廣汽自主逆勢增長受春節擾動因素影響,公司2020年1月批發銷量同比減少15.9%,環比減少5.3%;剔除春節、雙休日以及元旦調休後,2020年1月公司共開工17天(2019年1月22天),日均批發銷量約10,369輛,同比增長8.8%,整體銷量呈上升趨勢,主要得益於廣汽自主1月銷量逆勢增長:1)傳祺主力車型GS4於2019年11月成功換代,曾經的集團銷量冠軍捲土重來,新一代產品採用GPMA模塊化平台,在動力、外觀、智能化等方面全面升級,預計2020年月銷量有望突破2萬輛;2)廣汽新能源強勢崛起。截至2019年12月,基於純電專屬平台推出的首款轎車AionS月批發銷量攀升至8,460輛;第二款產品豪華智能超跑SUVAionLX於2019Q4上市,12月銷量510輛,處於爬坡階段;Aion系列從2B市場入手逐步建立口碑,未來銷量仍有較大上升空間。

日系合資雙雄廣本&廣豐產品週期蓄力,份額持續擴張

1)廣本2020年1月批發銷量同比減少16.1%,主要系春節擾動影響所致。重磅車型“廣本版CR-V”皓影已進入終端,2020年1月銷量維持1萬輛以上;中長期新產品週期蓄力,飛度預計於2020Q1完成國VI排放升級以及換代;

2)廣豐2020年1月銷量同比減少15.2%,同樣受春節擾動影響;展望2020年,將推出“廣豐版Rav4”緊湊型SUV威蘭達,補齊廣豐緊湊型SUV產品短板;2019年9月廣汽與豐田簽訂《深化戰略合作框架協議》,長期來看,豐田中國電動化戰略中,廣豐逐漸成為A角,在新能源技術及車型開發上深度綁定;

3)我們認為,中長期行業結構變化趨勢利好日系合資品牌擴張,主要受益於油價波動上行導致的汽車消費情緒轉變,未來節油經濟、低售後成本等偏好有望進一步提升。2019年廣本/廣豐各自完成12萬輛新產能投產,產能擴容進一步滿足需求,2020年廣汽日系合資銷量增長確定性高。

展望2020全年,銷量目標增速8%

公司在第五屆董事會第33次會議上公佈2020年銷量目標,努力挑戰全年汽車銷量同比實現8%的增長。2020年,公司將堅持以質量效益為中心,圍繞“十三五”戰略規劃和e-TIME行動計劃;推出兩款新能源車型以及GA8中改款、GM8中改款、GS3中改款、GA4中改款及GS4PHEV換代等多款自主品牌全新、換代及改款車型。我們認為,公司激進的銷量目標主要源於對自主品牌銷量修復以及日系合資持續擴張的預期。

投資建議

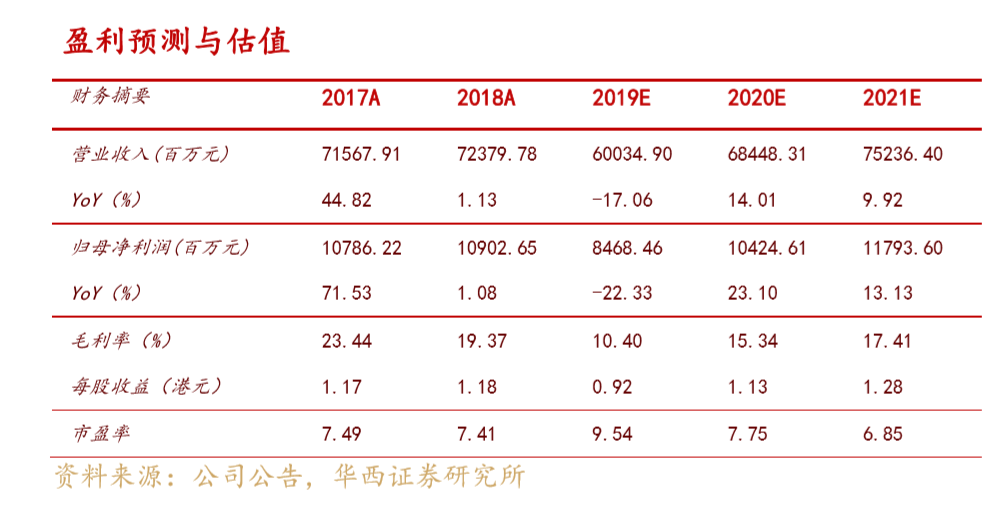

廣汽自主邊際持續改善,日系合資維持擴張趨勢。維持盈利預測:預計公司2019-2021年營收660.3、684.5、752.4億元,歸母淨利84.7、104.2、117.9億元;EPS分別為0.83、1.02、1.15元,按照1:0.89的人民幣港元匯率計算,港股EPS分別為0.92、1.13、1.28港元,對應PE9.5、7.8、6.9倍。2020年繼續給予公司12倍目標PE,目標價維持13.56港元,維持“買入”評級。

風險提示

車市下行風險,影響車企銷量;老款車型競爭力削弱,終端銷量嚴重下滑;新車型上市不達預期,導致銷量增長乏力;汽車消費刺激政策落地時間及效果不達預期。