機構:華創證券

評價:強烈推薦

目標價:60.00 港元

事件:

2 月 5 日,融創中國公佈,2020 年 1 月公司實現合同銷售金額 186.3 億元,同比 下降 22.2%;實現合同銷售面積 135.8 萬平方米,同比下降 14.7%。合同銷售均 價 13,720 元/平米,同比下降 8.8%。

點評:

1 月銷售 186.3 億、同比-22%,源於春節和疫情影響,一二線佈局望銷售穩增 1 月銷售金額 186.3 億元,環比-66.5%、同比-22.2%;銷售面積 135.8 萬平米,環 比-65.8%、同比-14.7%,公司環比下降主要源於 12 月為公司銷售高基數月份,1 月為低基數月份,同比下降主要受到春節錯位和肺炎疫情綜合影響,其中由於 1 月春節錯位導致 1 月行業成交天數相對去年減少 8 天、同比-26%;銷售均價 13,720 元/平米,環比-2.1%、同比-8.8%。克而瑞排名位居行業第五,考慮到公司 銷售高峯期在下半年,後續排名有望提升。公司 2019 年全年實現銷售金額 5,562 億元,同比+20.7%,銷售目標完成率達 101%,本次疫情對於一二線城市的影響 預計相對較小,購房需求更多是延後,而非消失,考慮到公司佈局聚焦於一二 線城市及環一線熱點城市,可售貨值充裕,並且近期收購環球世紀及時代環球 優質資產包,增加 2020 年可售貨值彈性,預計 2020 年銷售有望維持較高增速。

低價收購優質資產包,確權/含未確權未售貨值 2,400、6,000 億,增厚優質土儲 近期公司收購雲南城投集團持有的環球世紀及時代環球各 51%股權,在成都、 武漢、長沙、昆明等城市補充優質土儲,合計未售建面約 2,390 萬平米,對應 未售貨值約 2,400 億元,估算地價僅約 1,900 元/平米,佔比預估銷售均價僅 19%。 此外,考慮已達成意向協議但尚未正式獲取的土儲後,合計可售建面約 6,304.9 萬平米,估算未售建面約 5,923.4 萬平米,對應未售貨值超 6,000 億元。本次收 購以較低的土地成本補充大量優質的土地儲備,進一步豐富公司土儲,並加大 公司明年可售貨值彈性,確保後續銷售穩步增長,並保障較高的利潤率表現。

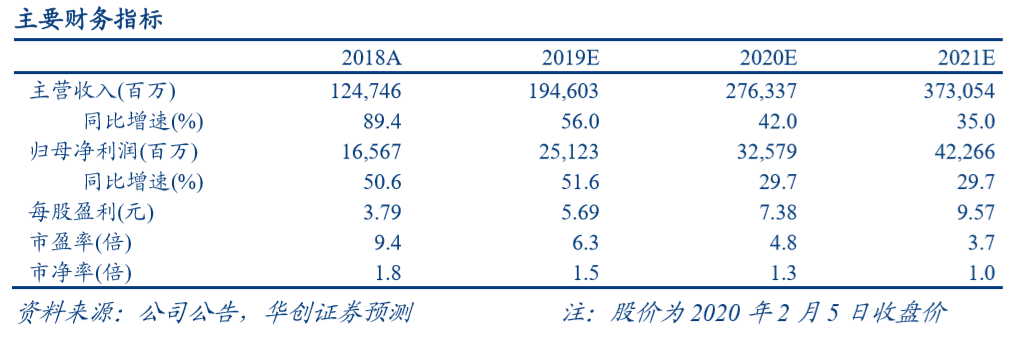

投資建議:春節和疫情下銷售短暫承壓,一二線充裕貨值保障長期優勢,重申 “強推”評級 融創中國堅持深耕一二線,以逆週期擴張策略,成功在 15-17 年逆勢加槓桿擴 張,並藉以併購擴張的標籤優勢,打造了厚實優質土儲以及低廉土地成本的強 大優勢,利於實現快週轉及高毛利率,預示後續銷售和業績“量質提升”,同時 隨業績集中釋放,淨負債率望顯著下降、帶動融資成本下行,形成錦上添花。 此外,公司作為行業龍頭之一也有望充分受益“融資、拿地、銷售”集中度三重 跳增。我們維持公司 2019-21 年每股收益預測 5.69、7.38、9.57 元,目前對應 19/20 年 PE 僅 6.3/4.8 倍,我們繼續看好公司銷售和業績的持續雙雙高增,維持目標 價 60.00 港元,重申“ 強推 ”評級。

風險提示:房地產市場銷量超預期下行以及行業資金超預期收緊