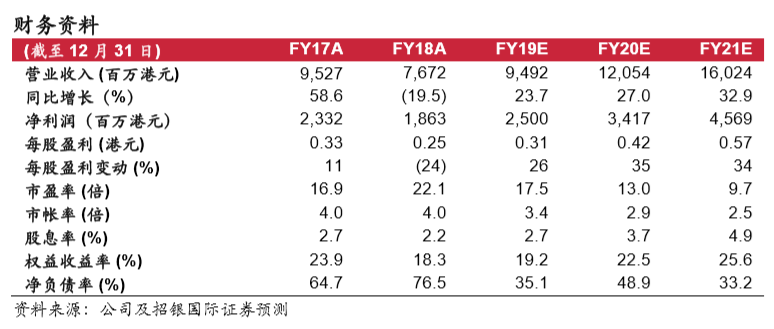

機構:招商銀行

評級:買入

目標價:6.62 港元

我們與公司就新型冠狀肺炎所造成的影響進行了溝通。信義光能因節後復工延遲 至 2 月 10 號所造成的生產影響有限,公司在春節假期依然維持光伏玻璃正常生 產。在下游需求方面,目前階段我們看到光伏玻璃價格維持穩定,同時公司仍有 空間通過建立庫存方式吸收控疫期間的短期影響,我們認為下游需求擾動相對較 小。新增產能投放或將因此略微延期,料將影響 2020 年上半年新增供應。總的 來説,我們認為公司的基本面大致穩定,較強的基本面有望支持股價反彈。

春節期間維持生產。根據安徽省政府對於疫情控制的指引,公司將春假假期復 工的時間延遲至 2 月 10 號。基於光伏玻璃窯爐生產的連續性要求以及公司較 高的自動化生產水平,公司在春節假期維持正常生產。根據管理層信息,二月 份光伏玻璃的定價將在復工後確定,但在目前階段公司預期價格維持穩定。參 考卓創資訊信息,2月3日一家江蘇的光伏玻璃生產企業提供報價顯示3.2/2.02.5 毫米規格的光伏玻璃價格分別為人民幣 29.5/28 元/平方米,儘管受疫情影 響,價格展望依舊穩定。

下游需求影響較小。公司目前對下游需求波動並不特別擔心,因 1)部分下游 組件廠商在春節期間維持生產,以及 2)多數組件廠商在 2 月 3 號及 10 號開 始恢復生產。管理層透露節前行業平均的庫存水平在 1-2 周,隱含供應仍處於 偏緊態勢。我們認為信義光能及同業仍有空間通過建立庫存方式來消化 10-15 天的產出,同時在目前階段我們認為疫情對於下游需求的影響較小。

新建產能或將略微延遲。公司將在 2020 年第二及第三季度投產四條日熔量 1,000 噸的新建產能。我們認為這幾條新的生產線或將因延期復工及交通管制 等原因略微延期。我們同時觀察到部分廠商將冷修點火的時間推遲到 4 月。我 們認為 2020 年上半年新增產能釋放將非常有限,從而使光伏玻璃供應維持偏 緊局面。

基本面大致維持穩定,重申買入評級。公司股價自春節前每股 6.32 港元歷史 高位因新冠病毒疫情而回落 8.7%。我們相信光伏玻璃行業及信義光能的基本 面在目前階段仍舊穩健,股價回落創造了較好的買入時機。我們對公司重申買 入評級,目標價維持每股 6.62 港元不變。