毫無懸念,今日A股全線大跌。截至收盤,滬深兩市共有3613只股票下跌,3252只股票跌停。而作為非銀金融中的保險板塊,也是下跌的重災區。

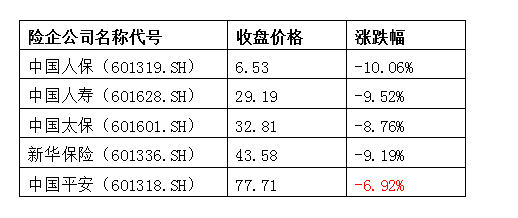

然而值得注意的是,在A股5大險企當中,中國平安(601318.SH)的跌幅相對較輕(-6.92%),表現得抗跌;而中國人保跌停,中國人壽盤中跌停,尾盤稍有鬆動;中國太保和新華保險的跌幅都在9%附近。

保險股短期的衝擊因素是什麼?中長期還有沒有投資價值?作為金融科技公司的中國平安,其股價相對抗跌的邏輯又是什麼?本文為您帶來最新鮮的解讀。

一、疫情襲來,短期衝擊有限

短期來看,保險業務的負債端(銷售和理賠兩方面)會受到一定的衝擊。影響最大的是無疑是新單銷售。

在保險業的傳統業態下,保單銷售(特別是壽險和健康險)多數是在線下完成的,需要代理員與潛在客户以及代理員之間頻繁會面。目前,為了阻斷病毒傳播,防止疫情擴散,人們會趨向於最大程度減少見面和聚集,因此代理員出勤、培訓、客户面談等活動都會減少。

與此同時,由於無法外出“跑生意”,許多代理員面臨考核無法完成甚至被迫脱落;同時新代理員的招聘、面試、錄用等環節都會受阻,使得代理人團隊的人數和人均產能都在一定程度上收到影響。總而言之,重大疫情之下,保險的銷售端受到全面壓抑。

以史為鑑,2003年“非典”疫情期間,中國保險業的壽險保費增速有所下滑,2003年1-5月壽險單月保費增速同比分別增長64.1%、35.7%、22.0%、34.8%和19.8%,同比增速分別下降81.0pt、93.5pt、163.0pt、34.6pt和9.6pt。(數據引自國泰君安證券)

然而就中國平安而言,即便是短期的衝擊,也並不會太顯著。一方面,平安的線上經營能力較強,例如在這次疫情中,平安人壽將線下客户經營受限的不利因素轉化為強化隊伍線上經營能力的契機,建立了參會、增員、培訓三大線上業務支持平台,實現了新人入司、早餐會管理、創説會支持、遠程培訓的全面線上化管理。此外平安壽險具有“AI遠程面試”的技術手段,方便代理員與客户之間的交互和代理員團隊增員,在此次疫情期間便全面派上了用場。

另一方面,與許多保險公司大力推動“開門紅”的做法不同,中國平安有意弱化“開門紅”效應對全年業績分佈的影響,而力爭做到全年銷售平均分配。這也會使得當下的疫情對平安一季度業績衝擊相對較輕。

綜合起來,如果説此次疫情對保險業的銷售收入具有一定衝擊,那麼對平安的衝擊會是最輕的。

至於理賠方面,對於因感染新冠肺炎而身故的保險責任,保險公司是需要做出賠付的。截至目前,中國平安已經就5例因感染新型冠狀病毒引發肺炎而身故的客户作出理賠(湖北4例,廣東1例),總共理賠金額為122萬元。此外對浙江一位客户購買的健康險作出預賠付3000元。

然而總體而言,目前已銷售的健康險中,事實上並不包括新型冠狀病毒引發的肺炎。根據財政部與醫保局聯合印發的《關於做好新型冠狀病毒感染的肺炎疫情醫療保障的緊急通知》,“對於患者發生的醫療費用,在基本醫保、大病保險、醫療救助等按規定支付後,個人負擔部分由財政給予補助”,因此總體上商業保險面臨的醫療費用賠付支出相對較少。

如果對照2003年非典疫情,期間保險公司的普遍理賠支出並沒有大幅度增加。這有兩方面原因,第一,SARS並不包含在當年許多已銷售產品的疾病列表中,這與目前新冠病毒的情況類似;第二,2003年前後中國居民的保險意識普遍較弱,保險滲透率低,而這一狀況目前已有較大改觀,有保單傍身的人已經越來越多。因此總結起來,這次保險業的理賠支出將比SARS時期有所增加,但增幅不會太高。

SARS期間保費賠付支出處於較低水平。圖片來源:中國銀保監會,國泰君安證券

二、趨勢不變,長期邏輯看好

事物都是一分為二的。短期的黑天鵝衝擊在長期來看,或許反而是機遇。

正如2003年非典疫情為快遞物流行業的爆發提供了前提,此次新冠疫情是否會重新塑造未來保險行業的新業態,使得更多環節得以線上化和非面對面化,並融入更多科技元素呢?

答案是顯然的。

與此同時,這次突如其來的疫情會進一步激發中國居民的保險意識,也會引導保險公司推出更多的適合新形勢的產品,進一步滿足居民的保險需求。這兩個因素的結合,會在中長期推動保險業健康迅速發展。短期利空轉化為長期利好。

數據顯示,“非典”期間健康險保費規模大幅增加,2003年5-7月,健康險單月保費同比增速分為別309.3%、265.3%和157.7%,為前後年份的高點。

SARS結束後健康險保費增速大幅度提升。圖片來源:中國銀保監會,國泰君安證券

就幅度而言,由於此次疫情發展比較快,超出此前官方和專業人士的預期,且間隔了一個春節長假,因而投資者心理積累的下跌情緒比較大,因此不宜輕易抄底,要等這一波下跌的動能充分釋放,方可考慮入市。

而就時間節點而言,要把握兩個關鍵“拐點”。第一個拐點是疫情拐點,也就是全國範圍內新增確診人數首次出現“零增長”的時間點,這個時間點意味着疫情開始逐漸走向消亡。對於股市而言,這一時間點是股市與資產價格普遍反彈邏輯的開端。

第二個拐點是保險業的拐點。根據前文分析,在疫情結束之後保險銷售增速會迎來一波小爆發,那麼這個爆發會在什麼時候。我認為大概率出現在新增確診人數持續一到兩週“零增長”的時間節點附近。這個拐點意味着疫情徹底不再蔓延,而已確診的患者則等待逐漸被治癒出院。此時信心大增,商業活動與人類外出全面恢復。

當然,在家“隔離”這麼久,理智的人們出來恢復活動之後第一件事,會是給自己“買一份保險”。

當下,經歷了2018年的監管收緊、2019年的改革調整後,保險行業已觸底向上、逐漸修復。當前的保險業正處在“保險姓保”、正本清源、迴歸保障的時期,銷售上,由此前注重量的積累轉向注重質的提升;產品上,由此前注重投資理財型向注重保障型產品過渡;而代理人隊伍上,實施人才戰略,提升代理人素質、提高人均產能,取代之前的“人海戰術”。

只要這幾大基礎性與趨勢性因素不變的話,保險業整體業績增長與估值提升的邏輯就不會改變。

如果將目光放到再長遠一點來看,中國的保險業發展仍處在比較早期的階段,從保險深度和保險密度而言,與發達經濟體尚有一定的差距;而社會與養老基金的相對短缺也為從客觀上對商業保險的發展提出了需求。因此就保險業整體而言,增長性機遇仍然存在。

三、智慧辦公,科技助力抵禦疫情

受疫情影響,今年春節假期被迫延長,許多省市復工時間一推再推。與之相伴的是人們對延遲復工給經濟帶來的衝擊的擔憂,而居家遠程辦公成為許多企業的應對之策。

然而工欲善其事,必先利其器。居家辦公不是幹口號,需要強大的辦公平台以及背後的科技實力作為支撐。作為中國領先的金融科技公司,中國平安憑藉其智慧辦公的系統,在面對此次疫情的時候,顯得遊刃有餘、氣定神閒。

正如2003年的非典疫情“逼”出了淘寶京東等物流巨頭,事實上,平安對遠程辦公和智慧辦公的運籌佈局,也是從那時開始的。

據報道,2004年,平安在H股上市當年,移動電子郵件處理系統在平安開始普及。此後逐步建立起智慧辦公系統,形成集“移動辦公、遠程會議、即時通訊”三大系統為一體的綜合性智慧化辦公服務平台。目前,平安集團內勤員工就有40多萬,外勤人員有100多萬。此次在抗擊疫情中。平安這頭“大象”一直在保持高效運轉,出色地充當了抗擊疫情的“後援部隊”角色,很多員工在整個假期間都奮戰在台前幕後。

而客户服務方面,平安的智慧辦公系統充分保障了春節假期對客户需求的應答的及時性和高效性,綜合金融後援服務中心通過95511客服中心提供7x24小時運營服務。

據統計,在1月24日至28日期間,95511客服中心接聽客户來電逾百萬次,日均逾16萬次。平安還第一時間啟動了“應急機制”為疫情嚴重的災區和疑似疫情客户及家屬開闢了四大類服務請求的近25項“綠色通道”,有效解答疫情相關諮詢超27萬通。

四、投資建議:逐步增持

至於投資建議,招商非銀團隊表示,“疫情短期對保險業的影響主要體現在負債端的一季度新單銷售和代理人下滑等方面。認為A股保險股在期初調整後將迎來價值投資者配置的良機,二季度或將看到業務景氣度提升的基本面改善。推薦中國人壽和中國平安。”

方正非銀則認為,“疫情催化的保險保障意識或將加速後期改革進程,幫助NBV增長提速。當前行業對應2020年估值僅在0.7-1.1倍,處於歷史低位。……推薦改革推進的中國太保、新華保險,改革成果已現的中國人壽、以及長期價值增長的中國平安。”

總而言之,平安股價的抗跌性來源於多方面。例如主營業務的穩定性,線上經營與遠程辦公和智慧辦公的能力、科技方面對公司發展的賦能、以及科技業務對估值和投資者信心的加持,等等。

事實上,今天的大跌無疑是市場對疫情的擔憂以及經過一個春節假期所積累的殺跌情緒的集中釋放。但是這並不意味着股市沒有投資機會。事實表明,在應對疫情衝擊方面,平安已經走在了中國企業的前列,這也正是其投資價值的所在。

再退一步講,覆盤歷史上SARS疫情對保險業的影響可以看出,所有衝擊都是短期的,而長期的趨勢並不會改變。所以在我看來,近期的下跌反倒是難得的“黃金坑”。