威高股份是國內知名的醫療器械公司,從一次性輸液器逐步拓展至多個醫械領域。目前公司業務結構多元,產品分為臨牀護理、創傷管理、血液管理、藥品包裝、醫學檢驗、麻醉及手術、骨科、介入產品八個板塊。公司於2018年調整了業務分類,更加聚焦高值耗材的發展。

根據公司業績和經營情況,我們做出如下假設:

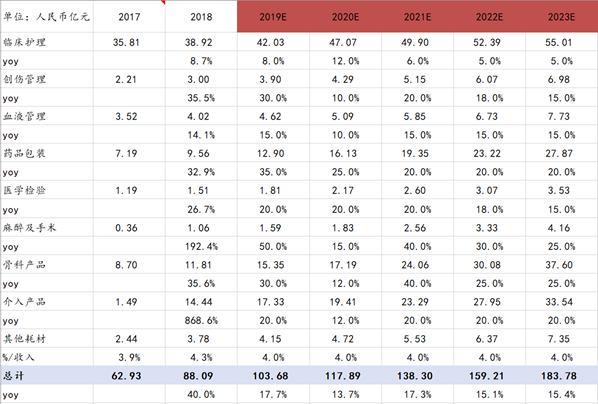

1)常規耗材:臨牀護理業務保持温和增長;藥品包裝業務延續過去的高增長態勢,但整體增速略有下降,醫學檢驗、麻醉手術等收入絕對值較小的板塊按照過去增速進行預測。

2)骨科業務:目前在國內企業中市場佔有率領先,且骨科業務經過十數年發展已經較為成熟,在進口替代的推動下有望繼續保持高增速。

3)介入業務:收購愛琅後推動國內市場介入產品拓展,保持雙位數增長。

4)其他耗材:按往年營收佔總收入比重進行預測。

5)毛利率:隨高值耗材佔比提升略有提升。

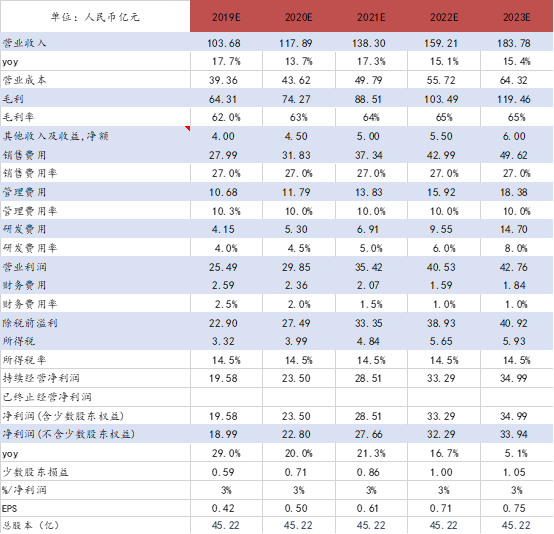

6)期間費用率:銷售費用率及管理費用率保持基本穩定,財務費用率逐步下降,研發費用率隨着高值耗材佔比進一步提升也將逐步提升。

此外,考慮到年初肺炎疫情的影響,我們對公司2020年的業績預測進行了調整。我們預計隨着發熱病人的上升,輸液器、注射器等常規耗材需求會有所上升;而骨科、介入等高值耗材會因醫療資源短期被擠佔有所下滑。2020年預測營收增速由16.6%下修至13.7%,總體上講疫情對公司的業績影響不大。

公司曾在2019年年末發佈公告考慮將骨科業務單獨分拆上市,由於尚未進入實施階段,在業績預測過程中暫不考慮。

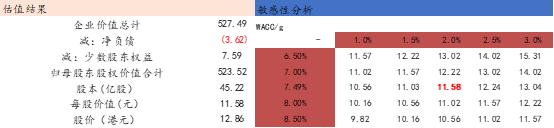

根據DCF估值結果,威高股份的內在價值約為12.86港元,較1月31日收盤價溢價約為38.5%。以20年預計EPS(0.5元/0.56港元)為基準,對應PE約為23倍。

本模型展示了我們對於威高股份未來發展的一種理解,不作為任何投資依據。各位用户可根據自己對公司發展的推測,自行設置參數調整估值模型。關於公司具體的定性分析可參考早前發佈的個股研究。

利益聲明:

本文所有分析僅為個人分享交流,並不構成對具體證券買賣建議,文中分析和建議不代表任何機構利益,同時可能存在觀點有偏情況,僅供分享和參考。各投資人需要慎重考慮文中分析和建議是否符合自身特定狀況,自主作出投資決策並自行承但投資風險。