作者:天風證券研究所傳媒文浩團隊

摘 要

事件:2020年1月24日,歡喜傳媒發佈公告宣佈終止《囧媽》保底發行協議,同時宣佈與字節跳動於在線視頻相關領域達成合作,大年初一原定於院線上映的春節檔影片《囧媽》同時在歡喜首映和字節跳動旗下今日頭條、抖音、西瓜視頻等平台開啟免費首播,創歷史首次。據鳳凰網,截止1月27日,《囧媽》在頭條系四大平台(抖音、西瓜視頻、今日頭條、抖音火山版)及智能電視鮮時光總播放量超過6億次,總觀看人次1.8億。

歡喜傳媒結盟頭條回收投資:1)快速回收現金:公司公告《囧媽》投資額約3.5億元,此次合作字節跳動支付金額6.3億元,足以覆蓋《囧媽》投資成本並實現可觀收益,不弱於之前的院線保底發行;2)提高歡喜首映關注度:歡喜首映上線已久但影響力較小,1月24日前歡喜首映APP在娛樂(免費)榜中排名始終在100名後,1月25日迅速衝進榜單前3;3)根據合作協議歡喜首映還將持續獲得頭條系產品導流,但本次合作引發浙江電影行業及部分影院先後發佈聯合聲明,為長期摩擦埋下伏筆。

字節跳動最大勝利在春節期間用户導流和品宣:1)吸引眼球品牌提升:春節為互聯網公司流量增長必爭窗口期,快手作為2020年春晚獨家互動合作伙伴,付出10億紅包拉動流量。而受益本次合作引發關注,字節跳動旗下西瓜視頻自1月25日至30日持續位列免費榜第一,性價比更高;2)拓展長視頻品牌影響力:長視頻為用户使用時長佔比僅次於即時通信的娛樂形式,字節跳動切入長視頻領域有利於拓展戰略邊界。《囧媽》單項目核算大概率虧損,更多是互聯網領域營銷上的勝利。

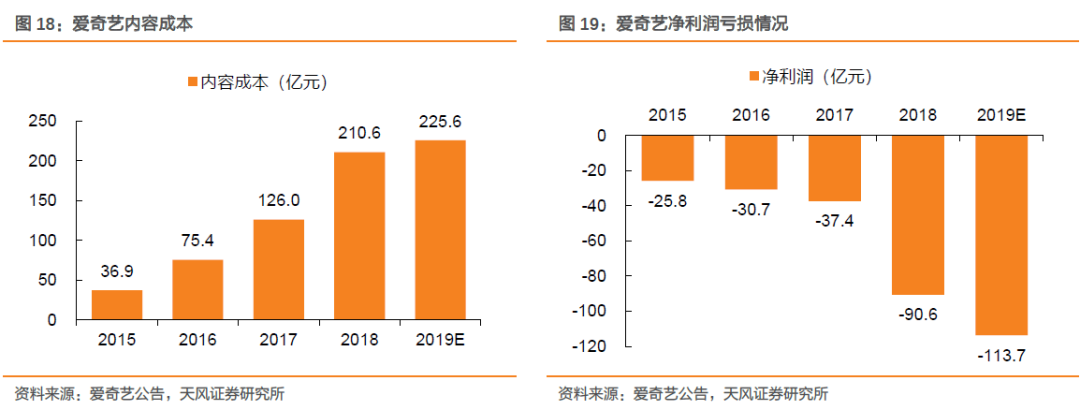

字節跳動進入長視頻需要做好持久戰準備,還有長期戰略和短期財務平衡:1)字節過去一年在長視頻領域已有較多動作,如西瓜視頻投資自制綜藝、外購包括《亮劍》在內的經典劇集獨播權等,但尚未形成足夠影響力;2)若當下大規模進軍,字節跳動將直面長視頻行業巨大內容投入和運營虧損。長視頻領域競爭激烈,優愛騰三大視頻平台每年內容成本在200-300億水平,愛奇藝2019年虧損約110億元。如何解決行業整體虧損,廣告模式在長視頻如何突破,以及內容基因建立,都是頭條需要面對的長期挑戰。

院線仍是頭部電影合作首選,互聯網顛覆言之尚早:影院本次成為疫情短期最大的受損者,但不認為就是被互聯網顛覆。一方面,影院觀影效果線上短期難以取代,尤其是特效大製作。另一方面,對頭部影片而言,窗口期院線發行更符合片方利益,2019年影院平均票價(ARPU)35元/人,粗略計算片方分得約13元/人,和當下互聯網不到5元的單片付費點播差距較大。我國電影產量約1000部/年,因為內容質量差距較大,而能上院線作品數僅一半不到,對長尾內容而言,在院線上映難以獲得較高的排片和票房,而優質作品往往會通過延長上映時間以獲得更高受益。因而互聯網為部分差異化以及中長尾電影作品提供了增量的分發渠道,院線仍是頭部內容首選。

投資建議:字節跳動與歡喜傳媒合作是互聯網行業一個重要標誌事件,對各方影響深遠:1)歡喜傳媒落袋為安,品牌提升,但面臨後續來自院線的壓力。2)《囧媽》單項目雖然難以盈利,字節跳動卻通過本次事件實現旗下APP導流和品牌提升,成為互聯網公司春節營銷大戰的絕對贏家。長期仍要面臨長視頻行業投入巨大,財務虧損的壓力。3)至於互聯網顛覆院線言之尚早,院線仍是頭部電影首選,長期關鍵是物業成本制約以及行業集中度有待提升。4)影視內容上游短期受損疫情影響,中長期受益字節跳動入局加大內容購買,不同公司受益程度核心仍來自內容質量。重點關注【字節跳動】IPO進展。

風險提示:電影市場整體增速不達預期,項目波動風險,政策監管風險。

近期相關報告回顧

專題|2020年春節檔前瞻:史上最強可期,把握催化機遇【天風傳媒文浩團隊】

專題|平台招商洞悉:影視行業悲觀時期已過,拐點或現【天風傳媒文浩團隊】

專題|影視拐點系列二:影市歷經千帆,歸來仍是少年【天風傳媒文浩團隊】

深度|愛奇藝:行業凜冬已逝,龍頭拐點可期【天風傳媒文浩團隊】

正 文

事件回顧

2019年11月7日,歡喜傳媒發佈公告,橫店影業以24億票房保底發行歡喜傳媒出品電影《囧媽》,根據保底發行協議,如果《囧媽》實際總票房等於或低於保底總票房(24億),則橫店影業按以下方式向歡喜傳媒最低支付6億元現金:

1)《囧媽》取得《電影公映許可證》前支付3億元;

2)《囧媽》取得《電影公映許可證》後7個工作日內支付1億元;

3)《囧媽》於中國地區院線首映日之後的30日內支付2億元。

如該《囧媽》的實際總票房超出保底總票房,雙方可就超出保底總票房的票房部分,按該電影的影片淨收入的比例分配:歡歡喜喜為35%,橫店影業為65%。

2020年1月23日,由於新型冠狀病毒造成的疫情,原定春節檔上映的7部影片:《熊出沒》《姜子牙》《囧媽》《唐人街探案3》《緊急救援》《奪冠》《急先鋒》,先後宣佈全部撤檔。

2020年1月24日,歡喜傳媒發佈公告宣佈終止《囧媽》保底發行協議,同時宣佈全資子公司歡歡喜喜與字節跳動於在線視頻相關領域達成合作,合作分兩階段進行,具體內容如下:

第一階段為合約簽署日起6個月,合作重點包括:

集團授權被授權方平台,集團若干新電影及網劇在歡喜首映平台上線後,可於授權區域內與歡喜首映平台同時播放;字節跳動按本集團交付授權內容的進度向歡歡喜喜支付人民幣6.3億元作為使用授權內容的代價;被授權方平台獲得的授權內容播出的相關收入總額在扣除被授權方平台管道成本及上述人民幣6.3億元的代價後,如有超額部分,歡歡喜喜可獲若干比例的收益分成;

字節跳動在今日頭條、西瓜視頻等平台內為歡喜首映平台設立獨立入口進行導流;

被授權方平台為集團的影視項目提供宣傳推廣支援;

集團將開放影視項目資源,為字節跳動及其關聯方提供植入廣告、聯合推廣、異業合作等資源;

集團將向字節跳動或其關聯方提供本集團主控出品影片的聯合出品方的署名權。

雙方將於第一階段合作開始後儘快討論落實第二階段的合作細節,並簽署相關協議。

第二階段合作時間區間為第一階段合作屆滿日起至2022年12月31日,合作重點包括:

雙方共建院線頻道,共同打造“首映”流媒體平台;

雙方共同出資製作購買影視內容的新媒體版權。

第二階段的合作屆滿後,雙方享有優先續約權。

大年初一原定於院線上映的春節檔影片《囧媽》同時在歡喜首映和字節跳動旗下今日頭條、抖音、西瓜視頻等平台開啟免費首播,創歷史首次,根據鳳凰網報道,截止1月27日,《囧媽》在頭條系四大平台(抖音、西瓜視頻、今日頭條、抖音火山版)及智能電視鮮時光總播放量超過6億。

歡喜傳媒:結盟頭條助力網絡直播,妥善平衡院線是難點

歡喜傳媒自建歡喜首映平台,嘗試線上點播模式由來已久。歡喜傳媒2016年戰略投資1000萬美元認購國外流媒體網站MUBI股份併成立合資公司經營在線視頻業務,MUBI為創立於土耳其的在線電影網站,主打獨立電影的視頻點播服務,有獨立電影界Netflix之稱。2017年歡喜首映APP內測上線,2019年3月,貓眼娛樂與歡喜傳媒達成合作,貓眼為歡喜傳媒內容提供入口並協助其新媒體運營,同月歡喜首映APP隨《瘋狂的外星人》全網獨播開始試運營,隨後歡喜首映陸續和百視通、CCTV6旗下專業級電影新媒體平台1905電影網達成戰略合作。

歡喜首映平台內容分為獨家內容和非獨家內容兩類。獨家內容主要是歡喜傳媒主出品或合作導演拍攝電影,如《瘋狂的外星人》、王家衞經典電影《花樣年華》等,另外有部分外採內容,包括部分小眾外國電影、紀錄片,以及英劇《貼身保鏢》和日劇《刑警弓神》等。非獨播內容則為部分歡喜傳媒合作導演近年電影作品及外購的經典電影等。

除少部分限時免費外,歡喜首映平台內幾乎每部影片都需要開通會員觀看。從會員定價看,由於歡喜首映內容庫比幾大視頻網站小,因而定價也相對較低,歡喜首映會員價格安卓端最低8.3元/月,iOS端最低10.7元/月,而幾大視頻網站中安卓端最低為14.8元/月,iOS端最低為17.3元/月。

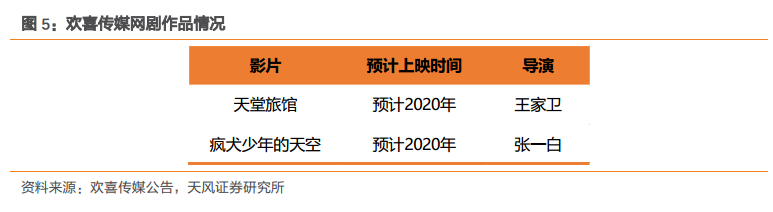

歡喜傳媒電影/電視劇產量較小同時難以負擔較大體量的內容支出,因而歡喜首映平台影響力並不突出。2015年至今歡喜傳媒上映電影作品約10部(包括《囧媽》)。2020年開始公司影視劇作品上線預計加速,當前儲備電影項目包括張藝謀導演《一秒鐘》、陳可辛導演《李娜》《奪冠》等5部,網劇作品包括王家衞導演《天堂旅館》、張一白導演《瘋犬少年的天空》等。

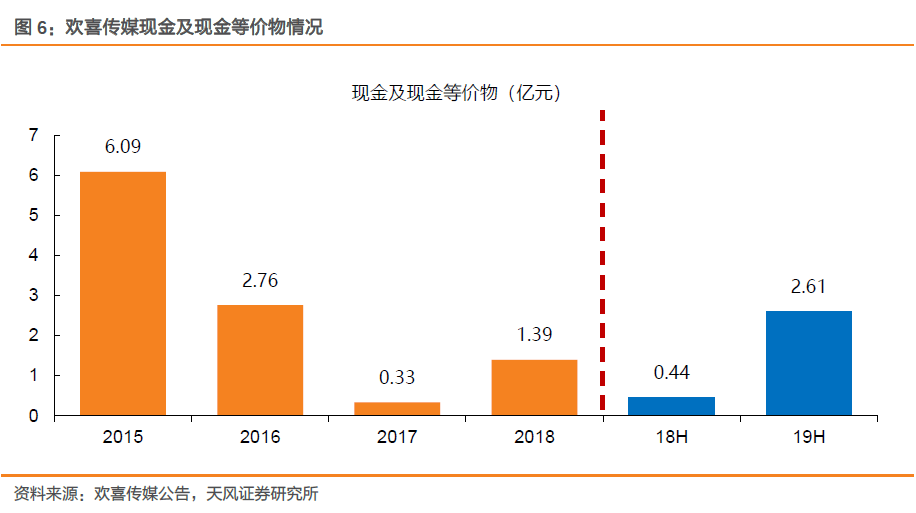

歡喜傳媒通過此次合作既實現《囧媽》收益落袋為安,同時還實現歡喜首映平台的宣傳推廣。《囧媽》原定於大年初一上映,但受疫情影響撤檔,根據公司公告,《囧媽》投入約3.5億元,延期將直接影響公司現金回收情況,截止2019年中報,歡喜傳媒賬面現金餘額僅2.6億元,考慮到公司單個影視項目投入體量可知,公司現金並不寬裕,而此次合作字節跳動支付金額6.3億元,足以覆蓋《囧媽》投資成本的同時實現較可觀收益。

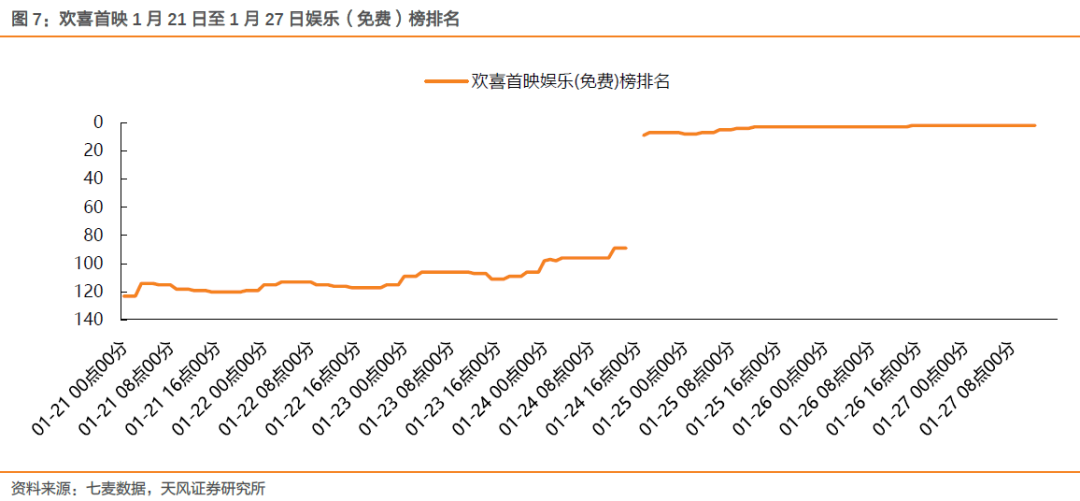

其次,據歡喜傳媒2019年中報披露數據,歡喜首映付費用户數超過100萬,相比各大視頻網站付費用户數而言差距較大。而通過此次事件的推動,歡喜首映APP下載量明顯提升,1月24日前歡喜首映APP在娛樂(免費)榜中維持在100名後,1月25日迅速衝進榜單前3。

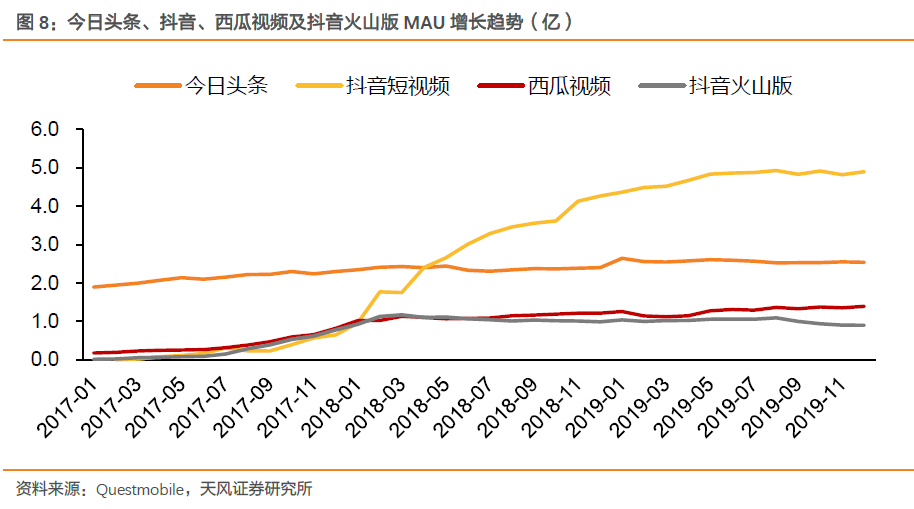

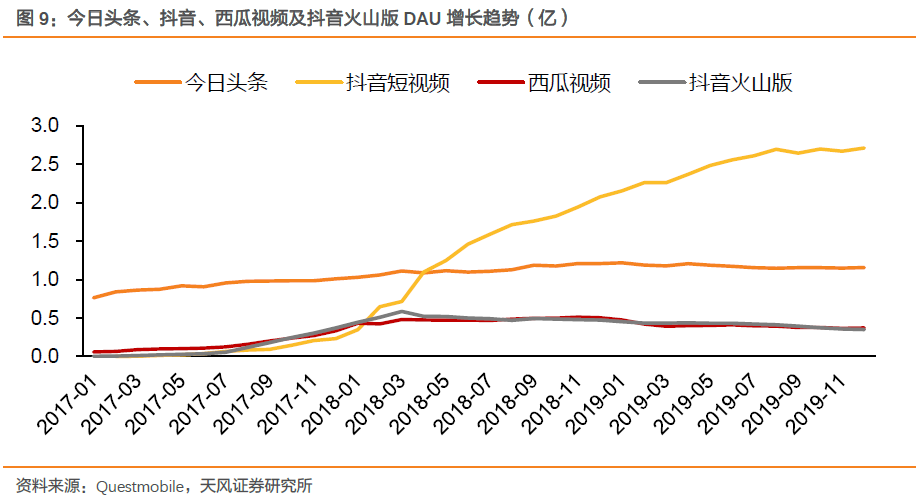

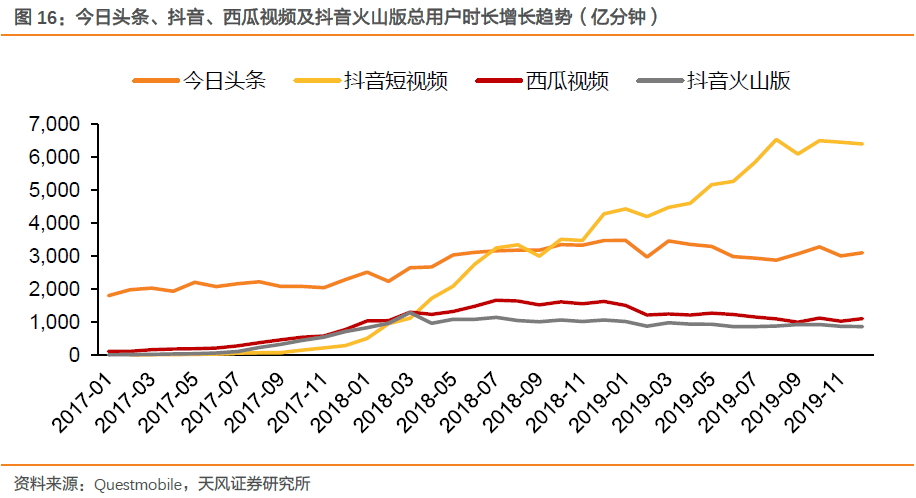

另外,通過此次合作,歡喜首映還將持續獲得字節跳動導流。此次合作後,字節跳動在今日頭條(MAU2.54億)、西瓜視頻(MAU1.39億)等平台內為歡喜首映平台設立獨立入口進行導流。

同時此次合作也將為歡喜傳媒帶來部分壓力。歡喜通過內容切入網播平台,本是和愛優騰合理競爭。但本次和字節跳動合作公佈後,浙江電影行業及部分影院先後發佈聯合聲明,譴責《囧媽》網絡首播是“破壞行業基本規則”的行為(院線前期已經投入宣傳成本為《囧媽》造勢),聲明中提到“各地電影行業後續對歡喜傳媒及徐崢出品的電影作品在宣傳和排片予以一定程度上的不配合”。所以雖然因為疫情不可抗力以及快速回收現金訴求,歡喜選擇和字節跳動合作,但院線利益受損會破壞院線和上游歡喜長期的合作關係。同時,歡喜是否有強大財力、資源去學習迪斯尼在美國和奈飛的對抗,也值得觀察。

字節跳動:本次點映難以回收成本,更大收穫在導流和品牌

春節為互聯網公司流量增長必爭窗口期,字節跳動本次出手推斷並不是從單項目的核算入手,而是從旗下APP導流,以及進軍長視頻的品牌宣傳。

2019年百度作為央視《春節聯歡晚會》獨家網絡互動平台,參與2019年的春晚紅包互動,活動期間為1月28日(小年)至2月4日(除夕),共8天,紅包總額高達10億。10億紅包直接拉動百度用户數據增長,百度2019年2月MUA和DAU分別相對1月增長6800萬和1200萬至5.05億和1.51億,而2018年全年百度MAU和DAU淨增量也僅6200萬和1600萬。

2020年春節前各互聯網公司先後發佈紅包方案,其中快手(10億紅包)和淘寶成為春晚獨家互動合作伙伴和獨家電商合作伙伴,另外,京東、支付寶、頭條系、百度系、微視等也有相應的紅包玩法,紅包總金額均以億計。

快手紅包方案為從1月24日晚8點到次日凌晨共計發放10億現金紅包(實際預算可能更高)。春晚紅包確實為快手直接帶來了下載量的增長,根據七麥數據,快手APP 1月24日免費榜排名上升16名,超過頭條系、微視等一眾競爭對手位列第一。

但1月24日字節跳動與歡喜傳媒宣佈合作後,西瓜視頻在iOS免費榜迅速超過快手排名第一,並且自1月25日至今(1月29日)西瓜視頻持續位列免費榜第一,快手僅居第二(1月28日後快手排名進一步下滑)。可見,字節跳動通過與歡喜傳媒的合作實現了又快又準的反擊。

字節跳動:早已進軍長視頻,關鍵在於做好持久站準備

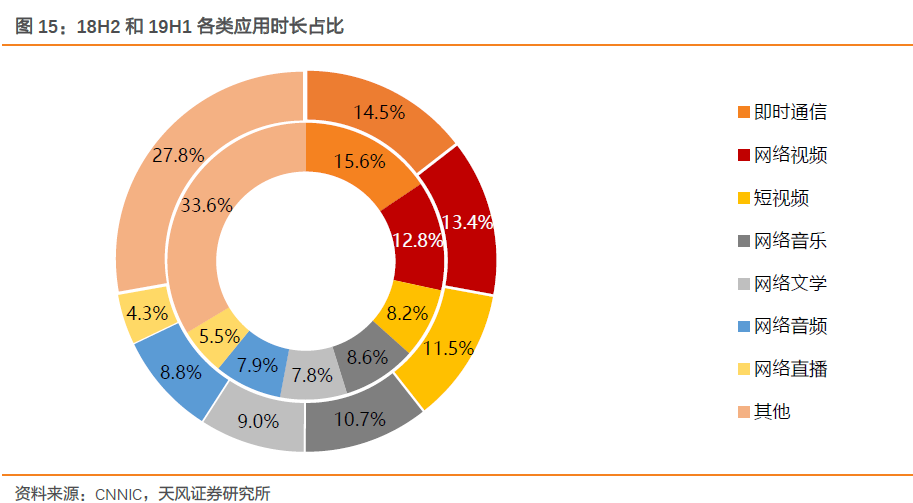

長視頻為用户使用時長佔比僅次於即時通信的娛樂形式,字節跳動切入長視頻領域有利於其產品總用户時長進一步增長。根據CNNIC數據,2019年上半年在線視頻類APP用户使用時長佔比環比擴大0.6pct至13.4%,佔比僅次於即時通信,且差距縮小。

過去一年字節跳動在長視頻領域已有較多動作,如西瓜視頻投資自制綜藝、外購包括《亮劍》在內的經典劇集獨播權等;但在用户印象中字節跳動旗下視頻產品已被打上“短視頻”標籤,西瓜視頻雖然過去一年也購買了部分長視頻版權,但用户增長方面收效甚微,通過此次《囧媽》免費播,打響西瓜視頻長視頻品牌。

字節跳動進軍長視頻符合其戰略方向,但大額資本開支和競爭長期性將考驗運營能力。長視頻領域經過戰國紛爭進入3+1的格局(愛騰優+芒果),三大民營視頻平台每年內容成本均在200-300億水平,且各平台虧損嚴重,愛奇藝2019年虧損約110億元,字節跳動當前切入長視頻領域將直面巨大的內容投入和運營虧損。雖然長視頻能帶來更多用户時長,但行業整體虧損,廣告模式在長視頻如何突破,以及內容基因建立,都是字節跳動需要面對的挑戰。

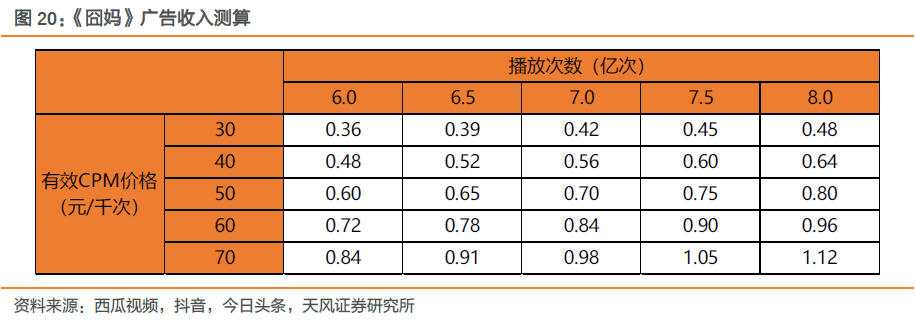

以大年初一免費播出的《囧媽》為例,根據鳳凰網報道,截止1月27日《囧媽》在頭條系四大平台(抖音、西瓜視頻、今日頭條、抖音火山版)及智能電視鮮時光總播放量超過6億,《囧媽》片頭僅兩段15秒海瀾之家貼片廣告和字節跳動公益廣告,另外用户打開APP時有一段開屏廣告,假設平均CPM價格為50元/千次,總計播放次數7億次,每個用户瀏覽2條廣告(開屏廣告和貼片廣告),則《囧媽》廣告收入僅7000萬元。就算考慮後續持續播放量,廣告收入體量也在1-2億水平。

另外再假設若《囧媽》廣告安排參照長視頻平台,即片頭為90秒貼片廣告(6小段),另外再假設有中插30秒(2段),則單用户觀看瀏覽廣告條數為9段,同樣以平均CPM價格為50元/千次,總計播放次數7億次計算,廣告收入為3.15億,仍然無法覆蓋內容成本。

字節跳動本次從旗下APP導流和品牌宣傳角度看,和歡喜合作是最大獲利者。單項目的核算大概率是虧損,但本次合作肯定是互聯網行業有影響力的營銷案例。

從綜藝到全面進入長視頻,頭條的戰略可以理解,但如何平衡長期戰略和短期財務支出,也需觀察公司的後續執行情況。另外,從字節跳動與歡喜傳媒合作協議條款也可以發現,雙方約定共建院線頻道,共同打造“首映”流媒體平台以及雙方共同出資製作購買影視內容的新媒體版權等條款均為第二階段合作內容,並非當下。

此外字節跳動獲得與眾多業內知名導演間接合作關係,可為其切入影視領域奠定一定人脈基礎。歡喜傳媒通過股權方式綁定包括甯浩(代表作《瘋狂的石頭》《瘋狂的外星人》等)、徐崢(代表作《囧系列》等)、王家衞(代表作《一代宗師》等)、陳可辛(代表作《親愛的》等)、張一白(《從你的全世界路過》等)及張藝謀(代表作《影》《金陵十三釵》等)等多位著名電影導演。字節跳動2019年先後參投《我和我的祖國》《唐人街探案3》等電影作品,此次合作後歡喜傳媒將為字節跳動開放影視項目資源,字節跳動有望進一步切入影視領域。

顛覆傳統電影產業鏈?言之尚早

近幾年隨着視頻網站的興起,國內電影院線發行窗口期逐漸縮短。如2018年《幕後玩家》下映當天直接上線網絡、《逗愛熊仁鎮》院線上映6天后入駐視頻平台。美國市場也面臨同樣情況,如2015年Netflix嘗試將《無境之獸》進行院線網絡同步上映,但由於美國電影產業鏈各環節高度集中,2019年前四大發行公司票房市佔率70.8%,前三大院線市佔率超60%,互聯網公司突圍較難。

國內雖然沒有高度集中的產業鏈環節,但一方面,影院觀影效果線上難以取代,尤其是特效電影。另一方面,對頭部影片而言,窗口期發行更符合片方利益,2019年影院平均票價(ARPU)35元/人,粗略計算片方分得約13元/人,而根據愛奇藝網絡大電影分成模式,A類獨家合作作品分成為2.5元/有效付費點播點播量,差距較大。可見,頭部作品先上院線後上視頻網站點播更能實現片方利益最大化。

另外,從影片供給情況看,我國近年來電影產量維持在約1000部/年的水平,而能上院線作品數僅一半不到,對非頭部或小眾內容而言,在院線上映難以獲得較高的排片和票房。同時我們也看到,近兩年來優質作品往往會通過延長上映時間以獲得更高受益,如2017年暑期檔《戰狼2》、2019年春節檔《流浪地球》、2019年暑期檔《哪吒》等上映時間均延長2個月。因而線上影院實際為部分差異化競爭,以及中長尾電影作品提供了增量的分發渠道和變現方式,而院線渠道仍是頭部內容的首選渠道。

綜上我們認為影院本次受損最大原因是疫情,影響票價不能繼續下降深層次約束是物業固定資本開支剛性,並不認為是被互聯網顛覆。2019年4月,中國電影製片人協會、中國電影發行放映協會全體會員曾共同制定簽署《關於影片進入點播影院、點播院線發行窗口期的公約》,約定點播影院、院線發行窗口期,其目的是為了規範市場秩序,提高綜合版權收益。考慮到我國互聯網用户長視頻消費ARPU值較低的現狀,頭部內容優先上院線,網絡點播形成有效補充,百花齊放,更有利於提高影片綜合版權收益。

投資建議

字節跳動與歡喜傳媒此次合作經過上述分析結論清晰:1)歡喜傳媒落袋為安,品牌提升,但面臨後續來自院線的壓力。2)字節跳動單項目難以盈利,但實則通過本次事件實現旗下APP導流和品牌提升,成為春節互聯網公司營銷大戰的絕對贏家。進軍長視頻領域長期仍要面臨整體付費規模有限,行業集體虧損的壓力。3)至於互聯網顛覆院線言之尚早,院線仍是頭部內容首選,長期關鍵是固定成本制約以及行業集中度有待提升。4)影視內容上游短期受損疫情,中長期受益於字節跳動入局,競爭力核心仍來自內容。重點關注【字節跳動】IPO進展。

風險提示:電影市場整體增速不達預期,項目波動風險,政策監管風險。

報告來源:天風證券股份有限公司

報告發布時間:2019年1月31日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報告為準。本資料內容僅反映作者於發出完整報告當日或發佈本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。