2019年9月25日,復宏漢霖在香港IPO,發行價49.6HKD,發行數量6906.18萬股,發行後股本數量5.39億股。

復宏漢霖是中國領先的生物製藥公司,旨在為全球患者提供質高價優的創新藥物,產品覆蓋腫瘤、自身免疫性疾病等領域。公司創始人劉世高博士和姜偉東博士均擁有超過20年的治療藥物開發一手經驗。2010年成立以來,公司以全球聯動、整合創新為產品開發理念,在中國上海、台北和美國加州均設有研發中心,具備了兩岸三地協同增效的突出優勢。

公司主要的產品開發策略是仿創結合,從生物類似藥起步,逐步開發創新型單抗產品,結合自主開發的抗PD-1和PD-L1單抗,在國內率先推出免疫聯合療法,前瞻性佈局了一個多元化、創新單抗及腫瘤免疫聯合療法管線。

截至目前,復宏漢霖已有1個產品成功上市,2個產品獲得中國新藥上市申請受理,1個產品獲得歐盟新藥上市申請受理,14個產品、6個聯合治療方案在全球範圍內開展20多項臨牀試驗。

其中,公司首款重磅產品漢利康(利妥昔單抗注射液)於2019年2月獲國家藥監局新藥上市註冊批准,成為中國首個獲批上市的生物類似藥,。HLX03(阿達木單抗注射液)與HLX02(注射用曲妥珠單抗)已獲國家藥監局新藥上市申請受理,現已納入優先審評程序。HLX02相繼在中國大陸、烏克蘭、歐盟波蘭和菲律賓全面啟動國際多中心3期臨牀試驗,成為國內首個開展國際多中心3期臨牀研究的生物類似藥,並於2019年6月獲歐洲藥品管理局上市申請受理。此外,公司已陸續就HLX10與自有產品HLX04(貝伐珠單抗生物類似藥)等單抗以及化療聯用開展多項腫瘤免疫聯合療法,在全球範圍內開展多個臨牀研究。

本財務估值模型將以復宏漢霖歷史財務數據為預測基礎,我們預計公司將於2022年首次實現盈利。

業務預測思路如下:

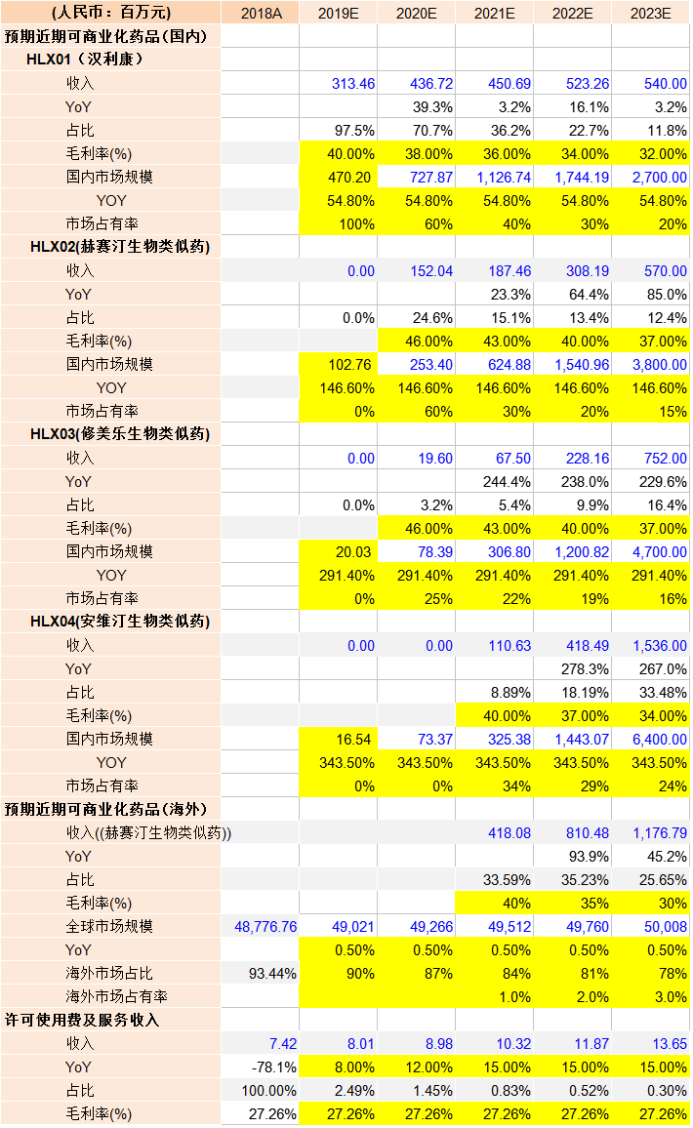

(1)根據弗若斯特沙利文預測,2019-2023年間,我國利妥昔類似藥將以54.8%複合增速增長至27億元規模,赫賽汀類似藥將以146.6%複合增速增長至38億元規模,修美樂類似藥將以291.4%複合增速增長至47億元,安維汀類似藥將以343.5%複合增速增長至64億元。

(2)漢利康(利妥昔單抗注射液):漢利康是中國首個獲批上市的生物類似藥(治療非霍奇金淋巴瘤),2019年5月在中國正式開始銷售,2019H1,公司已向合作伙伴復星醫藥交付20638瓶HLX01,實現銷售收入1330萬元。目前行業對手進入臨牀3期的利妥昔類似藥有6個,我們預計19/20/21/22/23年,公司國內市佔率為100%/60%/40%/30%/20%,毛利率隨着競爭對手加入有下降趨勢。

(3)赫賽汀(曲妥珠單抗)生物類似藥:其為首個於中國開發且在中國、波蘭、烏克蘭及菲律賓開展全球3期臨牀試驗的生物類似藥,2018年6月完成3期臨牀試驗受試者入組,2019年4月就HER2陽性早期乳腺癌、轉移性乳腺癌及轉移性胃癌適應症獲國家藥監局接納新藥藥證申請,現正進行優先審評。公司商業化合作夥伴Accord向歐洲藥品管理局提交營銷授權申請,2019年6月獲接納。HLX02有潛力成為在歐盟推出的首個由中國公司開發的單抗生物類似藥。國內競對方面,目前進入臨牀3期的赫賽汀類似藥有5個,我們預計公司2020年開始商業化,預計20/21/22/23年,公司國內市佔率為60%/30%/20%/15%,毛利率隨着競爭對手加入有下降趨勢;預計公司2021年開啟海外商業化,與羅氏原研藥展開競爭。

(4)修美樂(阿達木單抗)生物類似藥:其已在中國完成3期臨牀試驗,公司於2019年1月就斑塊狀銀屑病、類風濕關節炎及強直性脊柱炎適應症獲國家藥監局接納新藥藥證申請,其現正進行優先審評。國內競對方面,目前進入臨牀3期的修美樂類似藥4個,我們預計公司2020年開始商業化,預計20/21/22/23年,公司國內市佔率為25%/22%/19%/16%,毛利率隨着競爭對手加入有下降趨勢。

(5)安維汀(貝伐朱單抗)生物類似藥:公司於2018年第二季度在中國進入3期臨牀試驗,計劃於2020年就轉移性結直腸癌及非鱗狀非小細胞肺癌適應症提交新藥藥證申請。貝伐珠單抗已被列入國家醫保目錄,公司也計劃進一步就聯合腫瘤免疫療法擴展其適應症。國內競對方面,目前進入臨牀3期的安維汀類似藥11個,我們預計公司2021年開始商業化,預計21/22/23年,公司國內市佔率為34%/29%/24%,毛利率隨着競爭對手加入有下降趨勢。

(5)許可使用費及服務收入:近年收入下滑,我們預計隨着公司研發管線的豐富和逐步商業化,該部分收入將逐步增長,毛利維持不變。

復宏漢霖各項業務假設如下:

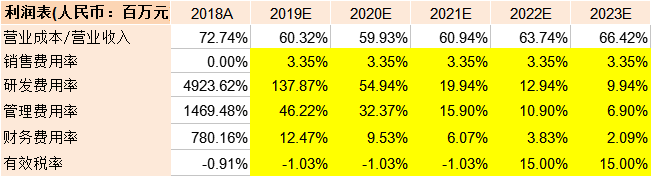

隨着研發管線豐富和部分重磅產品的商業化,公司未來幾年銷售投入、研發投入、管理投入將逐步加大(營收增加,費率相對降低),各項費用假設情況如下:

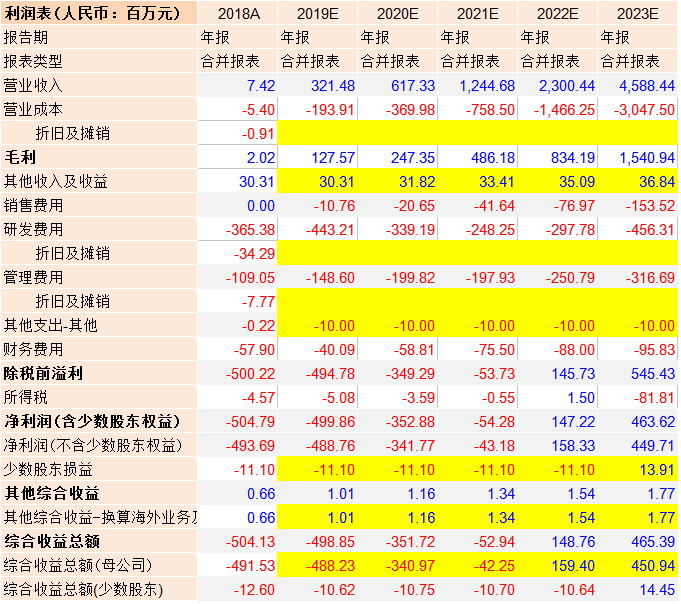

綜上,預計公司19/20/21/22/23年收入為3.21/6.17/12.45/23.00/45.88億元,對應增速4232.02%/92.03%/101.62%/84.82%/99.46%。歸母淨利潤為-4.89/-3.42/-0.43/1.35/4.50億元。

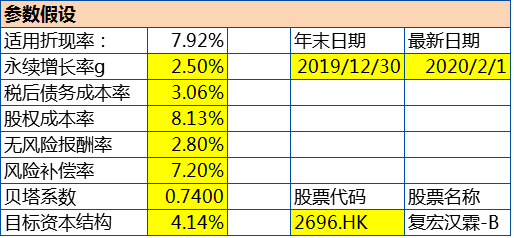

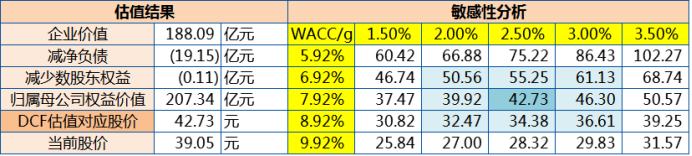

DCF估值假設:永續增長率2.5%,無風險報酬率2.80%,風險補償率7.20%,則WACC為7.92%。根據敏感性分析得出估值區間為32.47-61.13港元,截至2020年1月31日收盤價39.05港元,復宏漢霖內在價值相對目前股價的溢價率為9.42%。

本模型展示了我們對復宏漢霖未來發展的一種理解,不作為任何投資依據。各位用户可以根據自己對公司發展的理解設置相關參數調整模型。