歡迎關注格隆匯全新打造公眾號“格隆匯APP”,ID:hkguruclub。承載“港股那點事”與“格隆匯”的一貫水準,將為大家提供更高質量、更純味道的深度、優質財經內容與A股、港股、美股投資分析。

作者 蒼之濤

數據支持勾股大數據

1

入選核心資產的邏輯

目前要選一個能代表中國的企業,那非阿里巴巴莫屬。

在中國,阿里幾乎家喻户曉,我們的日常生活都離不開阿里提供的服務。在國外,市值僅排在FAAMG(蘋果,微軟,谷歌,亞馬遜,Facebook)之後的阿里巴巴是知名度最高的中國上市公司。

建立之初,阿里的是使命是“讓天下沒有難做的生意“。阿里巴巴從核心電商業務開始發展,從批發到零售,再到現在的雲計算。如今的阿里巴巴,已經超越了電商,構建了一個覆蓋了所有消費場景的數字經濟體。

2019年11月26日,阿里再次在港交所掛牌上市,股票代碼9988.HK。阿里的迴歸,不僅成就了自己多年來沒有完成的願望,同時讓更多的國內投資者可以買到中國最優秀的企業。

從二次上市到1月22日,阿里股價較IPO發行價176港元上漲了24%,可見大中華的投資者對阿里的喜愛。

2019年,阿里股價上漲了52%,屢創歷史新高,市值一度突破6000億美元,可謂是大象也能起舞。然而,對資本市長和投資者而言,2020年的阿里巴巴是否仍然具有投資機會,還有多大成長空間,一直是大家在思考的問題。

作為中國的投資者,我們比國外投資者更瞭解阿里的業務,6000億美元市值絕對不是阿里的天花板。從基本面,成長性,組織架構和企業文化幾個維度來考量,阿里絕對是國內最優秀的公司。

所以阿里入選中國十大核心資產毫無懸念。

2

基本面

2019年,阿里最大的改變是將重點從To C業務轉向To B業務。

在中國C端流量紅利逐漸消退的情況下,互聯網企業轉向To B已成了大勢所趨。跟其他只專注於To C或者To B業務的互聯網企業不一樣,阿里的業務一直是連接To C和To B的橋樑,所以阿里十分了解消費者需要什麼,商家需要什麼。

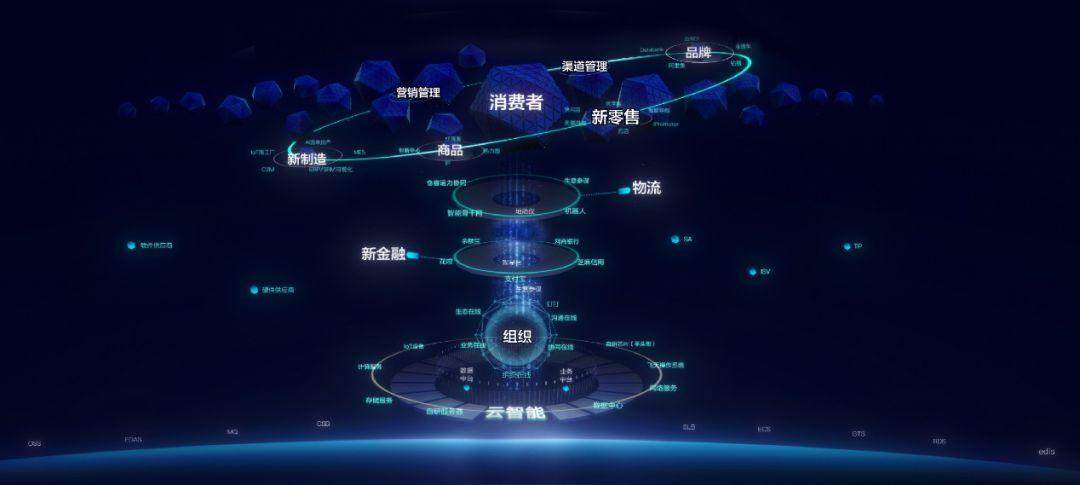

2019年初,阿里提出打造阿里巴巴商業操作系統,將阿里過去20年的數字化經驗分享給品牌合作伙伴,在各方面幫助商家實現數字化,讓做生意變得更容易。比如再供應鏈和營銷管理上,淘寶天貓積累了大量消費習慣數據對商家賦能;在物流上,菜鳥集合各家物流公司用算法來提高運力;在金融上,螞蟻金服為小商家們提供融資服務;在組織架構上,釘釘的出現令企業的工作效率進一步提高。

阿里為商家提供了一系列配套的服務,滿足了他們做生意的一切需求。

所以現在的阿里巴巴不僅僅電商,公司現在已經發展成為一個業務包括核心電商、雲計算、數字媒體及娛樂,金融,消費者服務等業務的巨無霸企業。阿里巴巴的主要業務分為四大板塊:核心電商,雲計算,數字媒體與娛樂,和創新業務。

2019財年,電商、大文娛、雲計算、創新業務各佔公司收入的86%、6%、7%和1%。

在零售方面,阿里一方面整合資源大力利用聚划算發展下沉城市,另一方面通過收購網易的考拉和天貓國際聯合,基本拿下了跨境進口零售市場50%以上的市場份額,加上各種社交玩法的運用,比如淘寶直播,令購物煥發了新的活力。

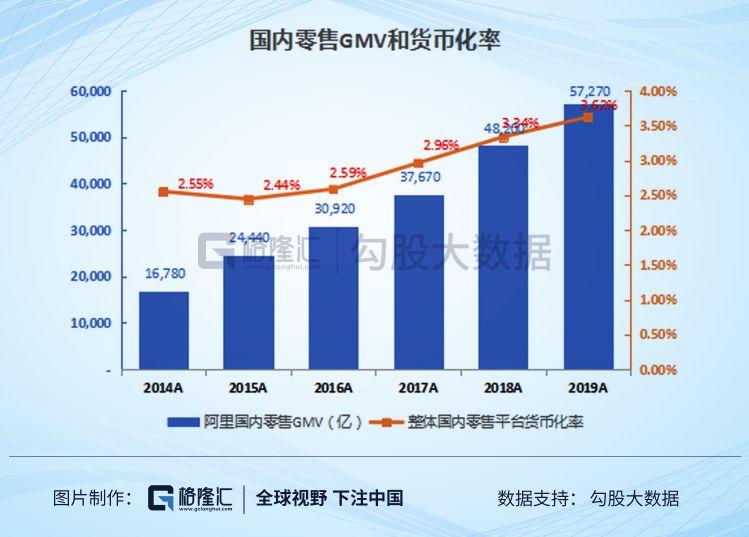

雖然阿里業務十分複雜,但賺錢的只有核心電商,主要由淘寶和天貓貢獻。截至至2019年財年,國內零售GMV交易總額達到5.7萬億人民幣,淘寶天貓的貨幣化率達到3.62%。

淘寶天貓廣告和佣金收入三季度(除非特別説明,均為自然年季度)以25%的速度在增長。2019年天貓雙11全球狂歡節總成交額達到2684億元人民幣,較2018年同日成交額2135億元增長25.7%。

這個速度是比我國總體網上零售額同比增速快的,根據統計局的數據,前三季度我國網上零售額同比增長16.8%至7.32萬億元,其中實物商品網上零售額同比增長20.5%至5.78萬億,佔社會消費比重19.5%。

2019年阿里在新零售上也得到了不錯的進展,截至至9月30日,全國擁有170家盒馬,環比增長20家,基本上完成了全國佈局。更重要的是,經營滿全年的門店已經實現了EBITDA轉正。

由此看來,阿里電商基本盤是非常穩固的。

在本地服務和娛樂方面,餓了麼和優酷都面臨着激烈的市場競爭,相信2020年必有一場惡戰。雖然這部分業務還在虧損階段,但對阿里打造整個生態以及獲取流量上有重要戰略意義。

阿里的雲計算業務是增長最快的業務。阿里雲三季度營收同比增長64%至92.91億,雖然增速有所下滑,但也是基數增大的原因。

目前阿里雲還沒有實現盈利,三季度阿里雲調整後的EBITA虧損為5.21億元,虧損率為-6%。因為阿里雲仍然處於獲取市場份額的階段,短期內實現盈利的可能性較少。但參考美國亞馬遜AWS,在成熟市場中,AWS的運營利潤率高達25%。

在盈利能力方面,自2014年紐交所上市以來,阿里的Non-GAAP淨利潤率一直在下滑,這跟阿里不斷投資新的業務有關,比如雲計算,餓了麼,優酷,新零售等。儘管這樣,阿里的Non-GAAP淨利潤絕對值還是保持着健康的增長。2019年三季度,阿里Non-GAAP淨利潤同比增長40%至327.5億元人民幣,淨利率達到28%;

只要零售的基本盤穩定,淘寶天貓就能源源不斷提高現金流,為內部培育的新興業務小樹苗澆樹施肥,而這些小樹苗總有一天能成為參天大樹。

3

2020年展望

2019年,阿里的股價上漲了55.3%,同時期的納斯達克指數上漲了36%。在基本面一直強勁的情況下,上一年阿里的好表現可以歸結為三點:1、2018年由於來自中國經濟和國際局勢方面的因素下跌20%,2019年屬於估值修復;2、得益於整個美股市場流動性放鬆的環境下,市場樂觀情緒推動股價上漲;3、迴歸港交所二次上市之後得到更高的估值溢價。

按照最新的財報算,阿里過去12個月攤薄後Non-GAAP每股收益為6.71美元,當前股價210,阿里PE(TTM)=31.3x。對於阿里過去兩個季度淨利潤40%以上的增長,這個估值可以説並不貴。

那2020年的阿里還能賺業績的錢還是估值的錢?

首先看業績,在To C端,阿里擁有三大增長動力:1)用户增長、2)業務擴張、3)全球化擴張。

截至2019年9月,國內零售的活躍買家數達到6.93億,單季增加1900萬。2019財年70%的活躍買家來自於下沉市場。根據GGV報告顯示,他們認為下沉市場具有購買力的人口有6億,而一二線有2.7億,一共8.7億,所以阿里未來仍有滲透的空間。下沉仍然是阿里未來電商用户增長來源之一。

在業務擴張方面,除了電商業務,阿里還提供本地服務、數字娛樂等其他業務。其中6.7億的淘寶和天貓AAC中,只有25%是口碑和餓了麼的用户,只有12%是優酷會員。

可以看出這些服務用户的重合度並不高,由此可見用户滲透率還有巨大提升潛力。未來阿里的目標是儘可能地將天貓淘寶的用户向本地服務,大文娛服務轉化,提高協同效應,從而提高用户的粘性。

在全球化方面,國外零售有Lazada和AliExpress,跨境零售市場有天貓國際和考拉。同時支付寶和菜鳥都在加速與國外本地服務商的合作,打造國際物流網絡和推廣數字錢包

在To B端,阿里擁有兩大增長動力:1)幫助商家的數字化轉型 2)數字基礎設施賦能

數字基礎設施賦能的業務雲計算仍在投入階段,營收增長很快,但暫時不提供盈利。幫助商家數字化轉型在短期內有利於增加商家的競爭力,從而提升總的GMV。

在利潤增長方面,2019財年淘寶天貓貨幣化率為3.6%,2020財年的看點在於,不管是信息流廣告推廣的增加以及淘寶直播帶貨比重的增加都有望提高貨幣化率。但像新零售,雲計算,本地服務,和大文娛等業務估計仍然要繼續投入,所以利潤的增長可能低於營收增長。

根據阿里最新的指引,2020財年(截止2019年3月31日),阿里預計收入5000億元,相比上年同期增長33%。雖然營收增速看似下滑很快,其實是因為併購業務為前幾年帶來超額的營收增長。以阿里目前的體量,還能保持30%以上的增速,實屬不易。

其次的估值的錢。阿里二次上市後,馬上被快速納入了恆生綜合指數,雖然港交所目前還沒有二次上市進入港股通的先例,但市場預期阿里很有可能在今年6月份就符合進入港股通的要求,一但阿里進入港股通,作為國內最優秀的互聯網公司,必定受到南下資金的青睞,作為恆指的成分股,也會受到被動基金ETF的配置,股份需求增大,推動估值上升。這個情況可以參考美團和小米進入港股通後的表現。

進入2020年,受一月份疫情爆發影響,阿里的股價也隨着大盤下跌。但阿里作為一個線上零售平台,不出門的人其實會更傾向於線上購物,從這方面來看,這波疫情對電商的影響其實有線,股價短期內的下跌更多的是市場情緒驅動。

4

結語

今年初,阿里巴巴董事局主席兼首席執行官張勇向所有阿里人寄出了一封迎新年的家書,信裏稱20歲的阿里巴巴還非常年輕。無論外部世界如何變幻,阿里巴巴“讓天下沒有難做的生意”的使命始終不會改變,數字經濟時代的大勢不會改變。

未來,阿里巴巴商業操作系統有望成為繼微軟的Windows,蘋果的IOS和谷歌安卓後的新一代操作系統。眾所周知,得操作系統得天下,2020年的阿里,作為中國核心資產,仍然值得我們下注。