1.《慶餘年》引發重估,機構減持中繼蓄力

”留餘慶,留餘慶,忽遇恩人“,昨日的因,種下今日之果。

閲文集團自2017年上市以來,對小説IP的孵化策略經歷了2年調整,特別是在2018年收購了新麗傳媒。這一收購受到了不少質疑,而率先反映的便是二級市場的股價。但是2019年,閲文克服了考驗,《慶餘年》的成功,核心原因在於閲文IP自主開發業務”修成正果“。

《慶餘年》電視劇改編自閲文集團白金作家貓膩創作的原著,由騰訊影業和閲文集團旗下新麗傳媒共同製作。自2019年11月26日播出以來,《慶餘年》保持了較高的討論量和關注度,併成為2019年度最受關注的網絡電視劇。

據統計,騰訊視頻平台內《慶餘年》電視劇在播出30天內的每日觀看次數已超過2億,再加上愛奇藝平台的播放量,目前總播放量遠超2019年度其他網絡電視劇。評分方面,《慶餘年》在豆瓣上的20萬用户中獲得了7.9的高評分,終於打破了此前男頻IP改編電視劇的低評分局面。

《慶餘年》的成功不僅讓外界堅定了對IP改編的信心,也讓大家看到了閲文集團在IP開發領域的優勢和市場潛力。通過深度參與IP開發、聯動產業鏈上下游,閲文集團能將其覆蓋面擴展至整個IP價值鏈。

繼《慶餘年》之後,新麗傳媒推出《精英律師》再度成為爆款,其優秀的製作能力打消了市場過去對其業績的擔憂。市場對新麗傳媒的業績增長預期的扭轉,更是直接推動了閲文集團的估值反轉。2019年下半年,閲文集團股價漲幅已超過50%。

過去一年,閲文估值受到兩座大山壓制:

1.IP業務方面,雖然IP業務一直保持高速增長,新麗傳媒的加入和業績預期制約這部分業務的估值(新麗傳媒的業績直接歸在閲文版權業務收入上,2019年中期版權業務收入佔比達到40.9%),而這部分正是引發公司估值提升的重要“催化劑”;

2.基本盤:在線閲讀方面,2019年上半年收入受到免費閲讀業務推出影響,但是整體業務龍頭地位無法動搖。2020年,公司這一業務具備穩定現金流和,結合免費閲讀的用户增長,這部分估值基本保持25-30倍PE。

2019年7月之後,公司的PE估值跌破30倍,正是低估區間,而此時公司並未公佈2019年中期的業績。其中引發股價下跌的因素來自於市場:2019年7月,閲文的機構股東凱雷集團進行減持。

截至2018月12月31日,凱雷集團(Laoshe Investment及Luxun Investment)持股為6.66%,持股量為6814萬股。

2019年7月後,持股比例降至3.9%。2020年1月14日,據銷售文件披露,凱雷以每股37.8元至39元,配售旗下投資工具Laoshe Investment及Luxun Investment所持有的4114.16萬股閲文股份,涉及已發行股本3.97%。經過這兩輪的減持後,市場預計凱雷集團不再持有閲文股份。、

但是值得注意的是,根據閲文招股書顯示,在閲文上市前,於2014年11月,凱雷集團(Luxun與Laoshe)、TB Partners及Qinghai Lake收購Cloudary的控股權。隨後,閲文以7.3億美元代價從上述公司中收購Cloudary,收購代價以定向發行2.9億普通股方式進行支付。

經測算,凱雷持股成本在19港元附近,而對比36-38港元的配售價,該機構目標收益率鎖定在100%。可見,凱雷減持大概率屬於機構正常退出行為。同時,也意味着市場有大量投資人在此估值區間增持閲文,看好公司未來發展,這一價格區間未來受到較強支撐。

2.在線閲讀經久不衰,2020年IP開發“好戲上演”

經過2019年,閲文“築底”成功,開啟的重估之路能否在2020得益延續呢?最終還要看公司業務的發展。

2019年10月29日,QuestMobile發佈《2019中國移動互聯網秋季大報告》。報告從互聯網整體經濟常態、發展新賽道、細分領域的發展等方面展示了2019年Q3中國移動互聯網的發展情況,並聚焦多領域發佈了行業榜單,閲文集團旗下兩大產品QQ閲讀和起點閲讀,都位列其中“全景生態獨有流量TOP玩家”榜單前十位。這也繼2017年、2018年連續入選中國移動互聯網“生態流量TOP玩家”後,QQ閲讀再度登榜。

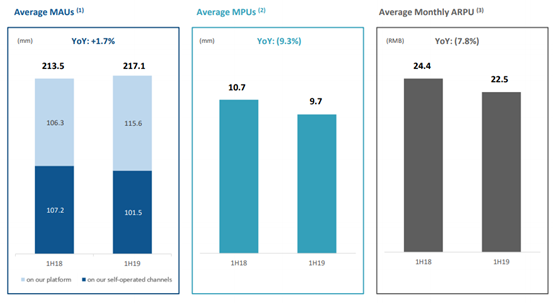

雖然目前互聯網行業進入“下半場”,但是在線閲讀市場依然經久不衰,閲文集團作為龍頭受益於此。截至2019年中期,閲文月活用户進一步提升至2.17億人。

內容上,閲文更是在2019年下半年打通了與迪士尼的合作模式。2019年10約閲文集團和迪士尼中國宣佈雙方將就迪士尼公司旗下“星球大戰”品牌(以下簡稱“星戰”)開啟內容合作,共同創作推出首部星戰中文網絡文學;此外,40本星球大戰小説中文電子書將陸續亮相閲文集團旗下各大數字閲讀平台。

而IP業務方面,閲文的IP孵化作品依然將持續推出。如最近在2020年1月將推出的《將夜2》,這是貓膩又一爆款IP,作品具備持續的生命力。

近日,閲文集團發佈好戲將至“1551”計劃。據介紹,2020年閲文將輸出100部高性價比的精品IP作品,性價比包括了品質、契合度和價格;將為影視公司提供50位影視化作者,提供定製化創作;將舉辦50場精選私享會,貼合用户需求推薦作品;將為10家深度合作伙伴提供宣傳、開發和投資等服務。

在IP作品頻出的背後,是閲文持續打造網文精品的“造血”能力。2019年,網文精品迭出,題材也更豐富,這也為閲文提供源源不斷的IP儲備。比如幻想鉅作《第一序列》,真實醫療行業作品《大醫凌然》與小人物勵志創業史的《上海繁華》等,都是這一年湧現的優質作品。不過表現最搶眼的,或許就是和《慶餘年》同時霸榜的《詭祕之主》。

相信,閲文的IP業務,在2020年依舊有“好戲”陸續上演。閲文內容生態及模式日漸成熟,公司儼然在互聯網行業中已具備深厚護城河,站在未來5-10年看,公司仍是一傢俱備長期競爭力和增長前景的公司。

截至2019年6月30日,閲文集團營收規模為16.2億元,同比增長35.5%,淨利潤3.9億,同比下降22%。預計2019年全年及2020年,公司業績有望再度進入高增長,公司的重估之路才剛剛開始。