機構:招商銀行

評級:買入

目標價:15.0 港元

錦欣生殖在中國和美國輔助生殖行業中處於領先地位,其內生增長強勁,並有豐 富的併購機會。我們首次覆蓋錦欣生殖,給予其買入評級,目標價 15.0港元。按 照 2018 年治療週期數計,錦欣在中國私立輔助生殖醫療機構中排名第一,在美 國西部輔助生殖市場中也位居第一。

受益於輔助生殖需求的快速增長。不孕不育在全球變得越來越普遍,全球不 孕不育發病率從 1997 年的 11.0%增加到 2018 年的 15.4%,這主要由平均生 育年齡推遲、不健康的生活方式、環境污染等引起。根據弗若斯特沙利文 (F&S)的數據,中國的輔助生殖治療滲透率將從 2018 年的 7.1%(美國的滲透 率同期為 30.2%)提高到 2023 年的 9.2%。由於不孕不育患病率上升、二孩 政策刺激、輔助生殖治療滲透率提升、患者支付能力改善以及輔助生殖技術的 不斷進步,F&S預測中國輔助生殖市場將於 2023年達到 496億人民幣,對應 2018-23E的複合年增長率為 14.5%。

通過併購鞏固行業領先地位。輔助生殖醫療牌照在中國是嚴格受限的,截至 2018年底,全國僅發放了498張輔助生殖牌照,其中50張牌照由私立醫療機 構擁有。截至 2019 年 6月 30 日,公司在手現金高達 31 億人民幣,為未來收 購提供了充足的資金。我們認為公司會審慎地選擇併購目標,主要選擇 1線或 超 2線城市的私立輔助生殖醫療機構,同時會綜合考慮併購標的估值、管理團 隊、地理位置以及與公司現有業務的協同效應。

積極擴張海外業務,加強與本土業務協同。自從 2019 年收購位於美國加州的 HRC Management 以來,公司有能力為中美兩國患者提供多元化的服務,例 如商業化性別檢測、買賣配子、代孕等。公司未來計劃在美國收購代孕機構、 卵子捐贈機構、胚胎學實驗室等,以進一步擴大輔助生殖業務的服務範圍。此 外,東南亞地區服務成本相對較低以及寬鬆的監管環境,因此也是輔助生殖醫 療旅遊的熱門目的地。我們認為,公司將積極尋找在東南亞的併購機會,以滿 足中國患者多樣化的需求。

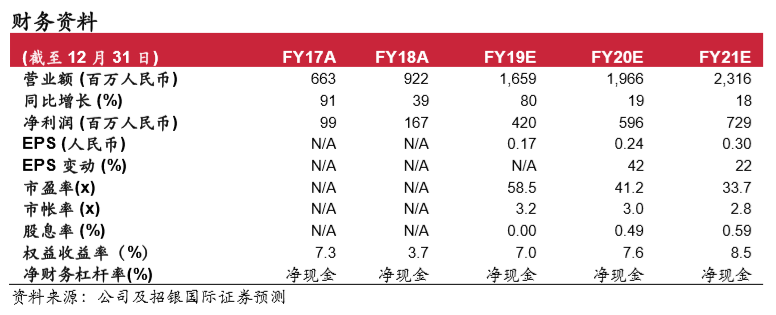

首次給予“買入”評級,目標價 15.0 港元。在中美兩國強勁的生殖醫療需求推 動下及公司產能擴張的支持下,我們預計公司 18-21 財年 ARS/管理服務費/輔 助醫療及設施服務收入的複合年增長率將達到 18%/ 119%/ 27%。我們預計, 在 18-21 財年,公司收入複合增長率為 36%,經調整的歸母淨利潤複合增長 率為 54%。基於 8 年 DCF 模型(WACC:9.5%,終值增長率:4%),我們 得出目標價 15.0港元。

催化劑:收購優質資產;風險:內生增長疲軟。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)