機構:東吳證券

評級:買入

投資要點

管理迭代升級,增質提效。19H1 應用合夥人師徒制扁平化管理,確保銷售經驗傳 承,目前銷售人員師徒數量分別約為 180/60 名,快速擴張新區域;19Q2 引入 PK 制度強化銷售考核,進行 ABC 三級評定,公司將淘汰連續 3 次獲 C 人員,並鼓勵 A 級合夥人接管被淘汰業務區域;19 年底股權激勵計劃向 6 名高級管理層授予 75 萬股受限制股票(以授予前最後交易計算價值約 3119 萬元,將產生等量管理費用), 共計佔公司總股份數的 0.07%。激勵能較好完善多層次激勵制度,全套管理體系競 爭充分,激勵顯著,富有創新活力。

充分激勵經銷商擴張,渠道下沉低線城市。公司對經銷商支持充分,讓利顯著。細 化區域代理後增強對經銷商把控能力,產品高週轉保障經銷商渠道利潤,未來將進 一步推進渠道擴張戰略,下沉至 4、5 線城市等空白市場,預計年底經銷商數量將 接近 3000 家。

底料產品空間巨大,產品創新帶來增量。底料產品持續受益行業發展及海底撈門店 擴張紅利,市場空間巨大。在新品研發方面,項目制充分激發員工創新潛力,中式 複合調味料 “24 道菜”將推出川菜、粵菜、陝西菜等多個地方菜系調味品;還推出“15 塊錢吃到飽”、沖泡杯等多個產品,藉助品牌及渠道優勢,有望迎來新的盈利增長 點,助力多元發展。

新基地逐步投產,產能持續擴張奠基長期發展。公司產能擴張計劃實施順利,霸州 工廠一期項目落地新增產能 7 萬噸。預計霸州二期、馬鞍山二期分別將於 20/22 年 竣工投產,馬鞍山二期計劃產能 20 萬噸;預計漯河基地一期及二期未來兩年將逐 步建成試產,設計產能約 30 萬噸。公司的火鍋底料業務未來潛力大、且休閒食品 的品類和產品有望持續發展。三大生產基地合計貢獻產能將在未來 3 年達到 60 萬 噸以上,為火鍋底料、中式複合調味料及自加熱系列產品放量提供有力支撐,奠基 公司長期發展。

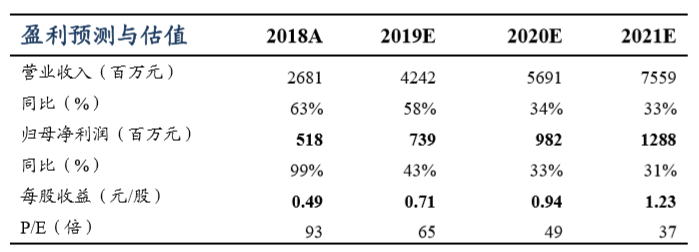

盈利預測與投資評級:看好公司產能擴張背景下持續的銷售渠道下沉,基於公司業 務擴張前景、以及不斷迭代的激勵機制,上調 19-21 年盈利預測,預計公司營收 42.4 億(+58%)、 56.9 億(+34%)、 75.6 億(+33%),歸母淨利 7.4 億(+43%)、 9.8 億 (+33%)、 12.9 億(+31%)億元,對應 PE 為 65、49、37 倍,長期看好具有創新 活力的研發和銷售制度帶來的增長動力,2020 年目標估值 60 倍,上調為“買入” 評級。

風險提示:經銷商渠道擴展不及預期、原材料價格波動、食品安全等風險。