機構:海通證券

評級:買入

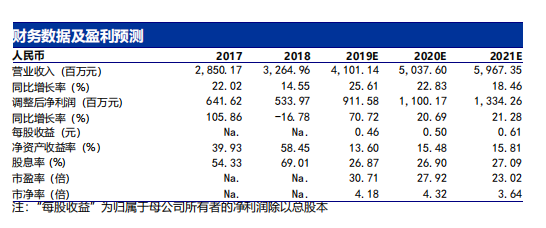

中國東方教育控股有限公司是中國最大的職業教育培訓機構,致力於提供專業烹飪技術、信息技術和汽車服務技術的培訓。截止2018年底,公司平均培訓人次為123,957人,佔職業教育市場份額達1.7%。同期公司收入達32億元,以學費為主要來源,淨利潤5.1億元,淨利潤率為15.6%。中國東方教育集團作為整體或者以其三大培訓主業計算均是行業最大的培訓機構。

職業培訓需求不斷增長。我們預計由於青年人口的增長、產業升級對技術人才的需求增加,以及受政策紅利推動,民辦職業教育的需求將穩定增長。我們預計隨着青年人口的增加,接受職業教育的人數將從2018年的764萬增加到2023年的853萬(5年複合增長率為2.3%),其中沒有升入普通高中或大學教育,以及中學輟學學生將是職業培訓機構的潛在客户。我們預計,疊加學費的提升影響,職業教育市場將從2018年的3234億人民幣擴大至2023年的4591億人民幣,五年複合增長率為7.3%。

橫向拓品類,縱向下沉市場確保在校生增長。我們預計,在對技術工人需求增加的背景下,公司將實現入學人數和學費的雙增長。強大的研發能力使公司能夠滿足對各種職業培訓的需求。擴張至低線級城市的策略使公司能夠為當地客户提供本地化的培訓服務,從而增加在校生人數。我們預測2022年在校生人數將增長至20.77萬人,四年複合增長率為13.6%。

優質品質保障學費提升。中國東方教育強大的品牌、優質的培訓服務和超高的畢業生就業率使公司的學費收入穩定增長。公司通過長期運營已建立了品牌聲譽。校企之間的牢固合作伙伴關係使中國東方教育的學生畢業生就業率高達90%以上,遠高於同行73%的水平。通過在培訓期間對學生提供完備的培訓服務方案,公司具備不斷提升學費的潛力。我們預計2022財年平均學費將增加至3.44萬元人民幣,四年複合增長率為5.7%。

強勁的盈利增長。我們預計,中國東方教育的收入將以21%的複合年增長率從2018年的33億元增長至2022年的70億元。強大的研發能力使公司能夠滿足各種職業培訓的需求。公司通過拓展業務至低線城市打開當地職業培訓市場,提高服務滲透率。我們預計調整後的利潤將從2018年的5.34億元增加至2022年的16.1億元,四年複合增長率為31.8%,2022年淨利率為23%。

首次覆蓋並予以買入評級。根據現金流折現模型我們給出20.20港幣目標價,對應20年27.9倍PE。該估值水平顯著低於各個細分教育市場的領先公司平均35倍的估值水平。考慮到目標價對應現價約30%的上漲空間,我們首次覆蓋並予以買入評級。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)