驢跡科技招股價在1.5-2.12港元之間,每手2000股,預計2020年1月17日上市。

作者 | 阿珂

來源 | IPO那點事

數據支持 | 勾股大數據

驢跡科技控股(01745.HK)於2019年12月31日至2020年1月10日招股。公司擬發行3.527億股,預期股份將於2020年1月17日上午九時正開始在聯交所買賣。根據弗若斯特沙利文報告,驢跡科技是中國最大的在線電子導覽提供商。這個龍頭價值幾何呢?

一

發展迅速,成細分電子導覽龍頭

驢跡科技成立於2013年,從誕生之初起就從事在線智能電子導覽業務。電子導覽產品,指的是包括旅遊景區的手繪地圖、景點的文字介紹、語音講解以及實時導航在內的產品,就像是在線智能電子導遊,為旅客們的旅途增添便利和趣味。

目前,公司的業務主要包括在線智能電子導覽(2018年營收佔比97.2%)及內容定製(2018年營收佔比2.8%)。在線智能電子導覽通過在線旅遊平台、旅遊代理及驢跡APP銷售,在線旅遊平台是絕對最主要的銷售渠道,2019年上半年超過96%的收入來自於此。驢跡科技通過提供API給在線旅遊平台,以接入其內嵌門户網站、小程序或APP,讓終端用户能夠通過在線旅遊平台購買,以使用公司的H5頁面訪問各個旅遊景區的在線智能電子導覽。

驢跡科技是中國最大的在線智能電子導覽提供商,壟斷地位明顯。以2018年的交易總額計,驢跡科技佔市場份額的86.2%。截至2019年6月30日,公司共開發12,913個在線智能電子導覽,包括2,086個覆蓋海外景區的在線智能電子導覽;成功覆蓋中國旅遊景區259個5A級旅遊景區及2021個4A級旅遊景區,以及日本、韓國、澳洲、意大利等海外旅遊景區。

2013年到2018年,從零起步到行業龍頭,公司業務發展迅猛。財務數據上也反映了這一點。2016-2018年,驢跡科技收入從1348萬元增至3.02億元,2018仍有321.28%的同比增速,2019年上半年實現收入1.83億元,同比增長187%;2016-2018年,公司淨利潤從384萬元增至9978萬元,2019年上半年實現淨利潤5188萬元,同比增長237%。

毛利率方面,2016年、2017年及2018年以及2019年H1,公司的毛利率分別約為47.7%、47.8%、46.8%及41.8%,雖有下滑但仍保持較高水平,反映了公司作為龍頭地位有較強議價能力;淨利率存在一定的波動,但拉長時間軸來看,總體比較穩定並保持較高水平,2018年公司淨利率33%,較2017年下滑3pct;2019年上半年公司淨利率28%,較2018年同期上升4pct。

另外,公司現金流良好,2016-2018年,驢跡科技經營活動現金流量淨額持續為正,且規模不斷擴大,從2016年的470萬元增至2018年的9040萬元,2019年上半年公司經營活動現金流量淨額為7151萬元。

總體來看,公司盈利能力強、成長性充足。

二

競爭力來自何處?

驢跡科技在電子導覽市場中一騎絕塵,獨佔了86.2%的電子導覽市場份額。驢跡科技的競爭力來自哪裏,壁壘有多高?這個問題關係着驢跡科技能否繼續保持市場地位。

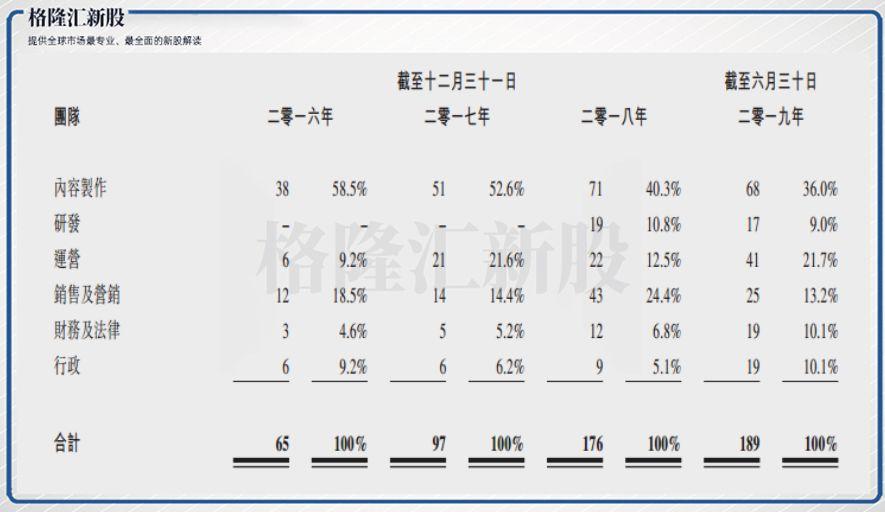

對於一個電子導覽的提供商,產品研發力至關重要。但是,驢跡科技的競爭力不源於此。從員工構成來看,截至2019年H1,公司擁有一支僅17名員工組成的研發團隊,負責協助制定產品開發路線圖,根據產品開發路線圖探索及開發新產品及服務,以及進行技術升級以支持公司的長期業務發展計劃。2016年、2017年、2018年公司的研發開支分別為零、零、人民幣16.3萬元,可見研發團隊地位無足輕重。

根據招股書,公司認為其頗為廣泛的旅遊景區覆蓋範圍較現有競爭對手有明顯競爭優勢,是潛在競爭對手的進入壁壘。截止2018年,驢跡科技的產品約覆蓋中國所有AAAAA級旅遊景區中的96.9%、所有AAAA級旅遊景區中的56.1%及所有AAA級旅遊景區中的14.6%。而這些並非主要源於公司研發團隊,而是由第三方內容外包完成。公司的內容製作部門負責配合及檢查第三方提供商製作的內容,內容製作部門員工超過73名,佔總員工數過半。而且,驢跡科技連數據採集及分析都進行外包,產品力可見一斑。如果外部競爭者想從產品端追上驢跡科技,並非難事。

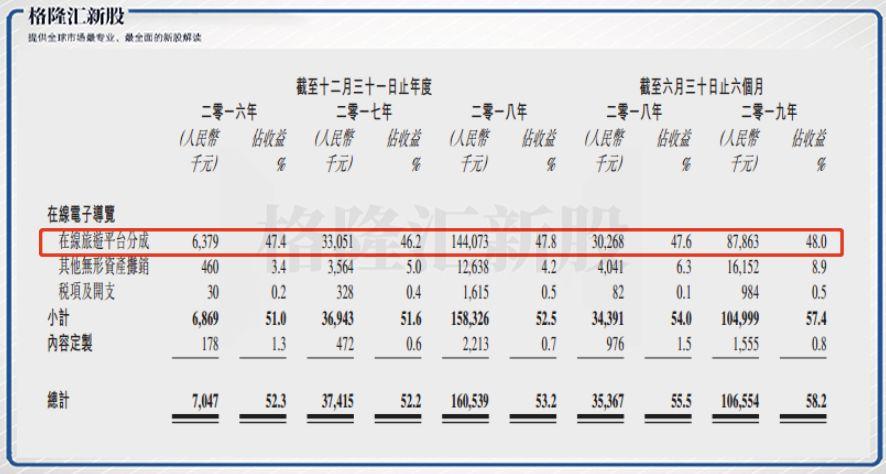

那麼公司的核心壁壘來自哪裏?公司來自在線旅遊平台的收益佔總收益95.2%(2018年),公司的核心競爭力,來自和在線平台的緊密合作關係。

在互聯網流量高度集中的今天,單獨的APP產品難以獲取流量,驢跡科技單獨開發的APP經營慘淡。根據弗若斯特沙利文報告,中國在線旅遊市場高度集中。在中國超過100個在線旅遊平台中,以二零一八年的交易總額計,五大在線旅遊平台佔中國在線旅遊市場的82.0%。

因此,依賴主要在線旅遊平台是業內慣常做法。驢跡科技也不例外。驢跡科技接近一半的收入要給在線旅遊平台,作為在線旅遊平台的分成,成本非常高。驢跡科技目前已經和超過26個在線旅遊平台達成合作,前三大客户皆是在線旅遊平台,收入佔比高達95.6%(2018年數據)。2016年-2019年H1,最大客户產生的收益分別佔收益總額約47.4%、48.8%、53.3%及57.7%,大客户存在進一步加劇的態勢。

要擺脱依賴,幾乎是不可能的。但是,驢跡科技深度綁定了在線旅遊平台,使得風險降低。據招股書披露,驢跡科技最大的客户A,自二零一八年九月起驢跡科技成為其獨家在線電子導覽提供商,合同有效期三年,並有自動續約機制。另外,2019年4月,大客户B與驢跡科技訂立一份獨家協議協議。從短期來看,合約有一定的約束力。

只是另一方面,獨家的約定代表了分成比例的上升。A的分成比例上升至50%,導致驢跡科技的毛利率下滑;公司不得不以提價的方式來保證盈利能力。獨家協議並不代表高枕無憂,未來隨着競爭激烈,如果在線旅遊平台要提高分成比例或者撕毀/不續簽獨立協議,作為弱勢的驢跡科技,真是一點辦法也沒有。

三

未來走向何方?

驢跡科技此前極高的增速,是源於低基數,未來勢必不能增長到天上去,增速放緩合情合理。那驢跡科技未來能不能繼續大有可為呢?

未來增長的動力來自哪裏?驢跡科技目前在電子導覽行業已佔據了在線電子導覽服務86.2%的市場份額,已處於高度壟斷地位,從競爭中手中獲取很大市場份額難度大。再者,驢跡科技目前已經和超過26個在線旅遊平台達成合作,並與最大的玩家達成了獨家協議,增加和長尾的平台合作對業績的催化作用並不大。

而目前,驢跡科技約覆蓋中國所有AAAAA級旅遊景區中的96.9%、所有AAAA級旅遊景區中的56.1%及所有AAA級旅遊景區中的14.6%,公司計劃為更多受歡迎的旅遊景區開發在線電子導覽(包括海內外的),同時選擇性地覆蓋精品或獨特景區。但是銷售收入的大頭必然來自於AAAAA及受歡迎的AAAA級旅遊景區,長尾景區的產品的開發,對業績放量的效果有限,但是開發產品的成本,倒是會導致公司的毛利率下滑,從公司的毛利率變化可以印證這一點。

因此公司未來的增長,必然是來自在線導覽行業的增量市場。根據預測,經過前期的快速增長,未來電子導覽行業的增速會有所下降,但是仍保持在較高的水平。作為行業龍頭,驢跡科技預計能保持較快的增速。然而,這個賽道有個致命的缺點——天花板太低。據預測,2023年整個市場的規模才20億出頭。無論是從概念上還是市場總容量上,高增速支撐不起高估值。

圖:中國智能電子導覽服務市場規模(百萬元)

驢跡科技並不是沒有意識到這一點,因此計劃對外擴張,嘗試換賽道。根據招股書披露,公司在尋求投資標的,包括互聯網旅遊公司、旅遊景區票務服務公司,特別是可能尋求在線電子導覽提供商。收購在線電子導覽提供商意圖在打開更多的市場,但是驢跡科技已經握有兩家業內最大的在線平台龍頭獨家協議在手,收購後的效果有限。

而驢跡科技收購下游的公司,會面臨着一些困難。在線旅遊平台流量高度集中,在中國超過100個在線旅遊平台中,以二零一八年的交易總額計,五大在線旅遊平台佔中國在線旅遊市場的82.0%。上市後的驢跡科技不一定有實力收購較大的平台,而小平台面臨着高度的競爭壓力;而收購完成,驢跡科技可能會和在線平台存在競爭,可能影響與大在線平台的合作,實在危險。來自外延的驅動力,很可能不及預期。

目前,驢跡科技正處於招股期。擬發行3.527億股,香港發售股份數目3527萬股,國際發售股份數目3.17億股。發售價將不高於每股發售股份2.12港元,且不會低於每股發售股份1.50港元。預期公司向國際包銷商授出15.0%的超額配股權,股份將以每手2000股為買賣單位。

按發售價格計算,驢跡科技的上市市值會在21.2億港元到29.9億港元之間。取中間市值,按照上半年的淨利潤增速,預計2019年淨利潤同比2018年增長兩倍左右,市盈率約在13倍左右。驢跡科技的市盈率在近期的互聯網公司中並不貴。