作者:中國基金報 莫飛

新年伊始,乳業傳來併購大消息。

1月6日晚間,上市公司妙可藍多披露公告稱,蒙牛以每股14元的價格持有公司5%股份,總價款約2.87億元。此外,蒙牛擬以現金4.58億元認購妙可藍多全資子公司的42.88%股權。總投資額約7.45億元。

1月7日早盤開盤,妙可藍多果然漲停。開盤後,股價小幅高開後,不到10分鐘就衝上漲停板。截至午盤收盤,妙可藍多報收16.24元,近2萬手買單封在漲停板上。

在市場上,妙可藍多素有“奶酪第一股”稱號,其核心單品奶酪製品的市佔率僅次於行業冠軍百吉福,兒童奶酪棒的推出更是讓其稱為媽媽們眼中的光環企業。

只不過,近年來,妙可藍多可謂麻煩纏身:實控人違規佔用資金、深陷“忽悠式重組”質疑,企業始終逃不出“增收不增利”怪圈,公司內部治理失控引爭議,甚至還頻頻被交易所點名問詢。

此時,蒙牛選擇出手入股妙可藍多,到底打了什麼算盤呢?不妨和基金君一起看下。

蒙牛7.45億入股妙可藍多

股價強勢封上漲停

在資本市場頻頻出手“買買買”的乳業巨頭蒙牛,2020年初再度出手,而這次看中的目標,則是素有“奶酪第一股”稱號的A股上市公司妙可藍多。

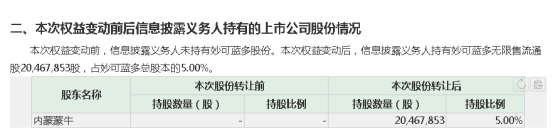

據妙可藍多1月6日晚間披露的公告顯示,內蒙古蒙牛乳業(集團)股份有限公司(下稱“蒙牛”)與公司現有股東王永香、劉木棟等簽署了《股份轉讓協議》,蒙牛以每股14元的價格受讓轉讓方直接持有的妙可藍多2016.8萬股股份,佔總股本的5%,總價款2.87億元。

同時,妙可藍多全資子公司吉林省廣澤乳品科技有限公司擬以增資擴股方式引進內蒙蒙牛作為戰略投資者,蒙牛擬以現金4.58億元對吉林科技增資擴股。增資完成後,內蒙蒙牛將持有吉林科技42.88%股權,妙可藍多的持股比例降至57.12%。上述增資和受讓股份兩個事項總計涉及資金7.45億元。

事實上,這並非一筆簡單的財務投資操作。就在1月5日,妙可藍多,公司控股股東、實際控制人柴琇,蒙牛還共同簽署了《戰略合作協議》,對戰略合作原則以及公司治理等條款進行了約定。

根據協議,蒙牛、妙可藍多將充分發揮各自優勢,積極開展各類奶酪產品的開發和推廣,並進行銷售渠道共建、營銷資源共享、產能佈局提升等多方面多維度的業務合作。未來,雙方將通過優勢互補,實現合作共贏,攜手開拓中國乃至全球極具潛力的奶酪市場。

同時,此次蒙牛和妙可藍多之間的合作還有強烈的排他屬性。據上述協議明確,妙可藍多不得引進內蒙蒙牛的競爭對手為公司股東;在妙可藍多發行權益證券時,內蒙蒙牛有同等條件下的優先認購權。

乳業巨頭聯姻“奶酪第一股”,雙方優勢強強聯合,無疑也引來市場巨大的想象空間。

1月7日早盤開盤,妙可藍多股價高開高走,不到十分鐘,股價就強勢衝上漲停。截至午盤收盤,妙可藍多報收16.24元,約2萬手買單封在漲停板上,總市值達66億。

在港股市場,蒙牛乳業H股也出現了明顯上漲行情。當天早盤開盤,蒙牛乳業股價小幅震盪後,開始出現上攻態勢。十點以後,股價開始出現上漲行情,漲幅達1.75%。截至11點30左右,蒙牛乳業港股報收32港元,漲幅1.59%,總市值達1263億港元。

標的公司麻煩纏身

蒙牛出手相助引猜想

不過,引來市場關注的不僅僅是蒙牛的收購注資新動作,更是標的公司妙可藍多當前並不樂觀的現狀。

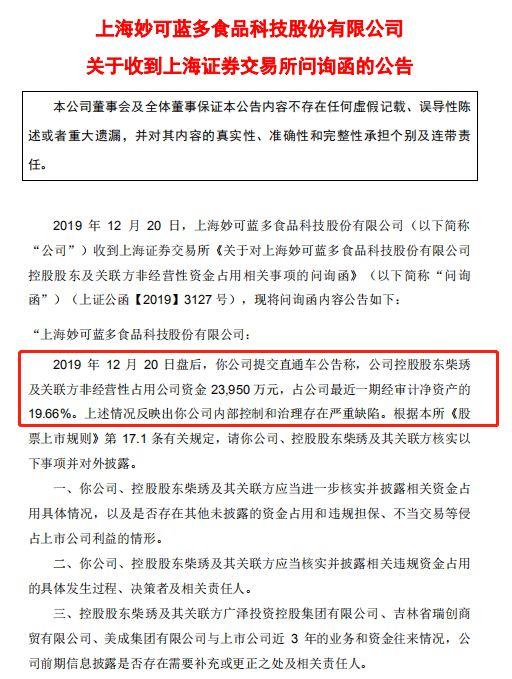

就在去年12月底,妙可藍多自曝“危機”,其在自查中發現,公司控股股東柴琇及關聯方非經營性佔用公司資金2.4億元,佔公司最近一期經審計淨資產的19.66%。隨後妙可藍多便收到了上交所的問詢函,要求公司對相關事項進行詳細解釋。

與此同時,妙可藍多及實控人頻繁的資本運作也多次引來關注。早在2015年11月,妙可藍多前身華聯礦業發佈公告,擬以股份發行方式向新控股股東柴琇、廣澤乳業投資購買廣澤乳業100%股權,向吉乳集團購買吉林乳品100%股權,交易金額合計達8.06億元。彼時,廣澤乳業和吉乳集團的實控人正是目前妙可藍多董事長柴琇。

不過在當時這筆併購動作中,廣澤乳業淨資產僅為8236.43萬元,但預估值達5.52億元,增值率高達570.44%。隨後實控人柴琇追加增資2億元,讓預估值上浮至7.52億元。因此,這項收購計劃被投資機構質疑有推升標的溢價、降低溢價率的嫌疑。

2018年9月14日,廣澤股份(妙可藍多曾用名)發佈資產重組公告稱,渤海華美八期(上海)股權投資基金合夥企業、吉林省耀禾經貿有限公司有意向其轉讓合計持有的長春市聯鑫投資諮詢有限公司100%股權。然而籌劃近一年後,該重組計劃於2019年10月宣佈終止。

同時,妙可藍多控股股東、實際控制人柴琇需要按照承諾增持不少於410萬股。但一年後,柴琇僅完成增持計劃的64.97%。

對此,妙可藍多曾於2019年8月收到上交所監管函,要求妙可藍多解釋是否存在通過重大資產重組和披露增持計劃而進行不當市值管理,以緩解大股東股份質押風險的情形。妙可藍多在回覆公告中對涉嫌操控證券市場予以否認。

對於蒙牛而言,問題重重的妙可藍多,到底有何吸引力,能夠讓這家乳業巨頭不惜花上7.45億巨資入股,並進行深度戰略綁定?

加速搶跑奶酪賽道

蒙牛開啟多元化佈局

實際上,蒙牛願意拋開妙可藍多此時出現的治理問題而押注巨資,其背後則是源自對國內奶酪市場的看好。而妙可藍多自帶優勢奶酪品牌,無疑可以幫助蒙牛快速切入這一賽道。

據妙可藍多表示,蒙牛可獲得奶酪相關資源,搶佔優質賽道,而對妙可藍多來説獲益頗多。在業務層面,雙方將開展各類奶酪產品的開發和推廣,並進行銷售渠道共建、營銷資源共享、產能佈局提升等多方面的合作,拓寬妙可藍多的渠道覆蓋。藉助蒙牛的資金實力,有望繼續奠定妙可藍多國內最大、最先進的奶酪產能優勢。

“吉林科技作為公司奶酪業務的生產主體,通過引進外部投資,大幅增厚資金實力,能夠更好地進行產能擴張,加速搶佔中國奶酪市場,從而有利於鞏固公司奶酪業務的領先地位,提升整體競爭力和品牌影響力,進一步擴大妙可藍多業務規模和盈利水平。”妙可藍多在公告中強調稱。

妙可藍多前身為廣澤乳業,2015年通過剝離華聯股份的鐵礦石業務、置入廣澤乳業和吉林乳品的資產借殼上市,之後收購天津妙可藍多,公司逐漸形成液態奶、奶酪及乳製品貿易三大業務板塊。

2018年,公司研發出主力零售奶酪產品——兒童奶酪棒,奶酪棒的推出獲得了巨大成功,成為繼馬蘇裏拉奶酪過後又一銷售過億的明星單品,同時鱈魚奶酪、手撕奶酪等新產品也相繼上市,極大豐富了公司現有的產品體系。

2019年公司名稱直接由“廣澤股份”變更為“妙可藍多”,進一步表明了公司致力於專注發展奶酪業務的決心。

據妙可藍多2019年半年度報告顯示,上半年實現營收7.14億元,同比增長53.82%,其中奶酪業務實現收入3.4億元,同比增長113.5%,轉型後核心單品奶酪棒業務收入1.7億元,增長449.38%。

對於妙可藍多當下出現的問題,蒙牛相關人士曾向《經濟觀察報》記者表示,“蒙牛充分知曉並將密切關注上市公司治理,並將通過派駐董事、財務副總監等,將蒙牛的規範化管理經驗輸送給妙可藍多,並督促妙可藍多公司治理規範化。”

在市場人士看來,蒙牛此舉入股妙可藍多,也是其多元化佈局的重要一步,而在當前乳酪領域的藍海市場,蒙牛也將通過與妙可藍多的合作,強化其奶酪業務的市場競爭能力。

國金證券食品飲料分析師寇星分析,蒙牛此次戰略投資不僅在於對妙可藍多產品的認可,更看重公司本身的成長性。妙可藍多此前為蒙牛做一部分的產品代工(約佔公司總產能的5%),蒙牛對於妙可藍多的產品非常認可,同時也更加看重妙可藍多這家公司的成長性。

去年以來,包括蒙牛、伊利在內的乳業巨頭紛紛開啟多元化佈局之路,資本市場的動作頻繁。以蒙牛為例,在入股妙可藍多之前,2019年7月,蒙牛作價40多億出售了曾為奶粉營收做出重要貢獻的君樂寶之後,在全球範圍內密集進行收購,9月份以14.6億澳元收購了澳大利亞有機嬰幼兒奶粉及輔食品牌貝拉米,11月份以6億澳元收購了澳大利亞第二大乳企LDD。

多家乳企紛紛看好乳酪市場的未來前景,而這正是妙可藍多受到蒙牛青睞的核心原因。有關數據顯示,中國奶酪市場在過去五年保持22.5%的複合增速,當前行業處於高速發展期,預計到2023年,中國奶酪市場規模將超百億。

寇星認為,此次入股僅僅只是第一步,不排除未來蒙牛繼續增持股權,成為妙可藍多大股東的身份。“蒙牛在進行增資擴股的同時提出了未來股權上翻的可能性,我們認為蒙牛未來有望成為妙可藍多的另一大股東,從而與妙可藍多進行長期穩定的戰略合作。”