機構:方正證券

評級:推薦

【事件】

2019年12月20日晚,公司發佈公告,董事會正式決議行使股份購回授權,將於公開市場回購股份,數目不超過2019年8月26日已發行股份總數10%。

【點評】

現金回購彰顯公司信心

因現況下回購可彰顯公司對自身業務展望及前景的信心、為公司帶來裨益及為股東創造價值,公司董事會於2019年12月20日決議行使股份回購權,數目不超過決議案通過當日(8月26日)已發行股份總數10%。按現價2.92元計,公司可能將投入不超過約31.28億元回購不超過10.7億股。因公司現有財務資源可在支持股份回購同時維持穩健財務狀況,此次波司登將以從經營活動取得的可動用現金儲備為回購股份提供資金。

核心邏輯:主品牌持續升級,渠道結構逐步優化

公司2018年推出聚焦主航道、聚焦主品牌、收縮多元化戰略,剔除多元化服裝業務,大力發展羽絨服主業,多項復甦改革措施推動產品、營銷、渠道、供應鏈全面升級,2019財年營收、歸母淨利潤分別達103.84、9.81億元,同比增長16.84%、59.4%,2020財年上半年實現營收、歸母淨利潤44.36、3.43億元,同比增速為28.8%、36.4%,業績超預期增長,盈利能力提升,戰略效果顯著。(1)產品端:功能性趨向時尚潮流性,提升價格帶。波司登主品牌一方面連續兩年登上國際時裝週推出時裝週系列產品、合作藝術家、愛馬仕設計師推出合作款,另一方面逐步提升產品價位,1000元以下、1800元以上產品銷量佔比分別增-35.4pct、19.3pct至12.1%、24.1%,1000-1800元主力價位佔比提升16.2pct達63.8%。(2)營銷端:時尚營銷資源進一步加強。2019年繼續登上巴黎時裝週,簽約著名女星楊冪成為設計師聯名款代言人,同時還與國際影星、漫威參演者“抖森”湯姆˙希德勒斯頓及“寡姐”斯嘉麗˙約翰遜等達成合作。(3)渠道端:提升自營門店佔比,增設購物中心門店,購物中心門店佔比已達雙位數,未來公司將逐步提升購物中心門店滲透率,預計未來兩年內購物中心門店數達到整體渠道數量的30%。電商方面持續高增長,雙十一表現亮眼。(4)供應鏈端:兩週優質快反。公司羽絨服訂單均通過拉式補貨、快速上新、小單快反形成較快的週轉,銷售旺季也能實現兩週優質快返供應,有效提升商品售罄率,降低庫存風險。

【投資建議】

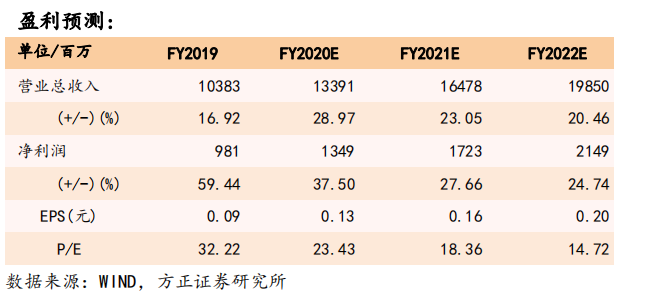

預計2019/2020/2021年公司歸母淨利潤分別為13.49/17.23/21.49億元,同比增速在37.5%/27.66%/24.74%,對應P/E為23/18/15,給予“推薦”評級。

【風險提示】

回購進度不及預期;市場對波司登提價接受程度低於預期;公司多元化服裝運營發展低於預期。