昨日,幾個月前曾處風頭浪尖的國泰航空(00293.HK)公佈11月經營數據,顯示公司上月載客量、貨物及郵件運載量均同比有所下跌。其中,載客量為262.376萬人次,同比下降9.0%;貨物及郵件運載量合共17.796萬公噸,同比減少3.9%。

公司表示,預期今年剩餘時間內依然“挑戰重重”,下半年財務表現較上半年將“大為遜色”。

惟公司股價今日低開高走,截至最新暫報11.2港元,小幅上漲0.18%,成交2505.26萬港元,最新市值441.38億港元。

全年而論,國泰航空在今年4月份前總體維持上行,惟4月4日錄得年內最高點13.92港元后股價震盪下挫。近五個交易日,公司錄得五連陽,股價表現稍有回升跡象。從4月4日至今,公司股價累計跌幅為17%。

(圖源:格隆匯官網)

內地市場旅客週轉量大跌26.2%

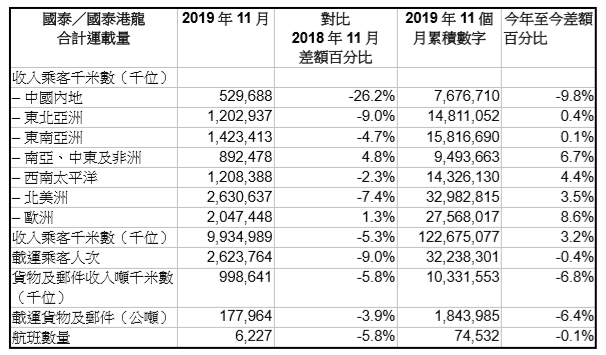

國泰航空公佈的數據包含了國泰航空及其全資附屬公司國泰港龍數據。按公告披露,公司中中國內地市場的11月收入乘客千米數同比下降26.2%;東北亞、東南亞、北美洲的收入乘客千米數分別同比下降9%、4.7%及7.4%。總計而言,公司收入乘客千米數同比下降5.3%。

公司表示,區域航線方面,中國內地及東北亞旅客訪港需求持續疲軟。美國航線感恩節前一個星期表現強勁,但全年表現仍回軟。總體而言,11月到港旅遊意願持續疲,當月訪港客運量同比跌幅為46%,較10月跌幅35%有所擴大;離港客運量則同比下降8%,導致公司乘客運載量下跌3.2個百份點至80.1%,令公司收益率“顯著受壓”。

全年而言,前十一個月,內地市場收入乘客千米數下降9.8%,總體仍增加3.2%。

貨運方面,兩航空公司11月運載貨物及郵件合共為17.796萬公噸,同比下降3.9%,運載率下跌1.5個百分點至68.6%。貨物及郵件收入噸千米數同比下跌5.8%。前十一個月而言,運載貨物及郵件同比下降6.8%,貨物及郵件收入噸千米數則下降6.8%。

公司表示,由於11月屬傳統旺季,內地雙十一活動以及黑色星期五促銷均帶動電子商貿貨運,故貨運業務在運載率及收益率方面均較上月有所改善,內地、香港及台灣市場出口貨運表現“維持強勁”。

(圖源:公司公告)

可容量方面,11月中國的內地市場可用座位千米數同比大幅下降12.8%,北美、東北亞分別下降4.8%及1.3%,導致總體可用座位千米數同比下降1.5%。乘客運載率為80.1%,同比下降3.2個百分點。前11個月,中國內地市場可用座位千米數同比下降3.5%,為惟一出現下滑的市場,總體可用座位千米數同比仍增加5.7%。

貨運方面,11月可用貨物及郵件噸千米數同比下降3.8%;運載率為68.6%,同比下降1.5個百分點。前11個月累計用貨物及郵件噸千米數同比持平,惟運載率為64.2%,同比下降4.7個百分點。

(圖源:公司公告)

就貨運表現而言,公司表示今年其表現“遠遜”2018年破紀錄水平,且預期明年上半年的需求仍較疲弱。

鑑於客運及貨運面臨較為嚴峻的形勢,國泰航空明年將減少運力1.4%,此亦是公司多年來首次縮減經營規模。而此前公司曾計劃增加2020年度運力3.1%。

至於今年下半年的財務表現,公司預期將較上半年“大為遜色”。

“替代效應”下其他航空股是否值得關注?

回顧公司今年上半年業績,營收同比增加0.88%,其中客運服務同比增加5.63%、貨運服務下降11.36%、航空飲食、收回款項及其他服務下降1.18%。公司表示,其上半年的貨運業務表現較差,貨運量及收益率雙線下降部分是由於中美貿易摩擦所致。

(圖源:同花順iFinD)

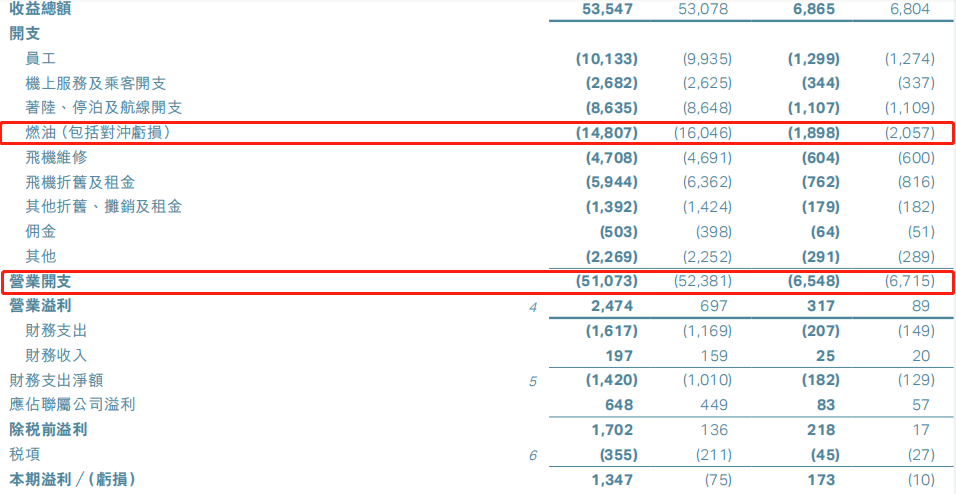

然而,受上半年油價下滑影響,公司燃油(包括對衝開支)錄得148.07億港元,同比大幅下跌7.7%,導致合計經營開支同比減少1.7%,最終令公司實現扭虧為盈。

(圖源:公司中報)

但下半年,即使假設油價同比下滑的大邏輯不變(實際上原油價格自去年10月份起已開始下行),但估計仍難以抵消國泰航空在客運、貨運雙線表現不力的影響。而從公司減少運力的計劃來看,明年其增長空間即使有,亦或不會太大。

近日,小摩發佈報告表示預測國泰航空下半年將產生虧損10億港元左右,拖累公司全年盈利同比大跌約85%。今年7月至10月,公司的收入乘客千米數及乘客載客率同比分別下跌2%及6%,第四季遠期預訂仍持續疲軟,貨運業務將繼續受壓,預示公司下半年的盈利將顯著惡化。

具體而言,機構估計國泰下半年將產生虧損約10億港元,而去年同期公司盈利約2.6億港元。由於今年上半年公司實現盈利13.47億港元,故全年公司盈利將降至3.52億港元左右,較去年全年產生盈利23.45億港元跌84.9%。明年公司仍將繼續面臨業績下行的風險。

基於以上考慮,機構首次給予國泰航空“減持”評級。

這邊國泰航空跌落谷底,同屬港股航空板塊的三大航表現則不然:

據中國民航局披露數據,11 月全行業共完成旅客運輸量 5305.8 萬人次,同比增長 6.0%,其中國內、國際航線同比分別增長4.7%、17.3%。

按公司公佈的經營數據,東航、南航、國航可用座位千米數分別同比增加10.6%、6.5%及4.0%;收入乘客千米數同比分別增加10.8%、8.5%及3.9%;客座率同比分別上升0.16、1.5及下降0.1個百分點。

其中,受香港社會事件影響,三大航空公司11月地區航線在可用座位千米數、收入乘客千米數等指標方面表現仍不佳。然而,整體而言,國內航空客運市場增速較上月仍略有回升,航空運輸市場總體則仍保持增長態勢。

另據民航總局預測,已經開始的2020年春運民航旅客運輸量將再創新高,預期可達7900萬人次,同比增長率約為8.4%。高峯期間,民航日均保障航班量將高於1.6萬架次,增長率高於其他運輸方式。

光大證券表示,鑑於11月航空客運市場增速呈回升態勢,且疊加預期將“再創新高”的2020年春運民航旅客運輸量利好影響,對行業維持“增持評級”,並關注收入成本較大的國航及南航兩大龍頭公司。

從另一個層面看,國泰航空客運、貨運業務在下半年表現持續走差,除了經濟大環境的影響外,香港當地社會事件造成的負面影響亦“功不可沒”。但同時,內地對國際航線業務需求部分亦將從香港轉移到內地的航空公司。因此,國泰航空內地市場業務的大幅下滑對於業務上存在一定替代效應的內地龍頭航空公司而言或反而是好事。

再加之春運利好影響,港股航空板塊的國泰雖然今年年內業績大跳水的確定性較高,但其他內地龍頭航空公司倒相反較值得關注。