作者 | 徑山有路

數據支持 | 勾股大數據

自從11月中H股“全流通”推開以來,錦江資本從底部上漲了20%多,但是把K線拉長,這20%的漲幅對於從3.5跌倒1.2元將近70%的跌幅來説,仍然不值得一提。不過問題也隨之而來,為什麼跌了這麼多,目前H股全流通政策刺激,業績穩定,估值便宜,能有機會麼?

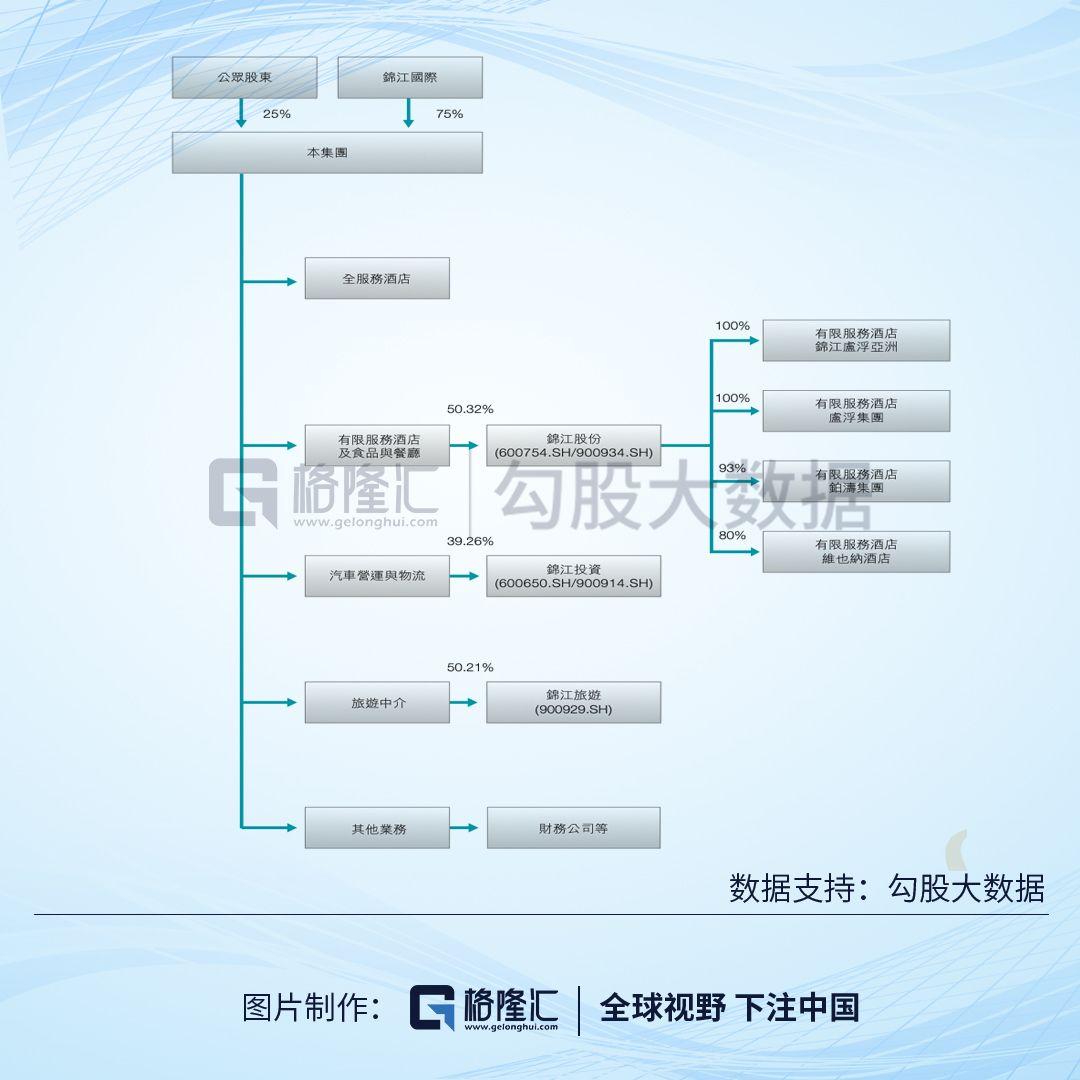

錦江資本類似港股很多控股型公司,主要以母公司的形態,控股或持有子公司來分享利潤。從2018年的年報上看,錦江資本主要持有錦江酒店(600754.SH)50.32%,持有錦江投資(600650.SH)39.26%,錦江旅遊(900929.SH)50.21%。

簡單算下持有市值,持有錦江股份112.5億,持有錦江投資22億,持有錦江旅遊7.8億,加在一起是142億,目前錦江資本市值是87億港幣,約78億人民幣。

除了上述幾個持股公司,其他還有一些全服務酒店,都是一些老字號的四五星酒店。

從收入佔比來説,全服務酒店貢獻了10%的營收,大頭還是來自其他的子公司。

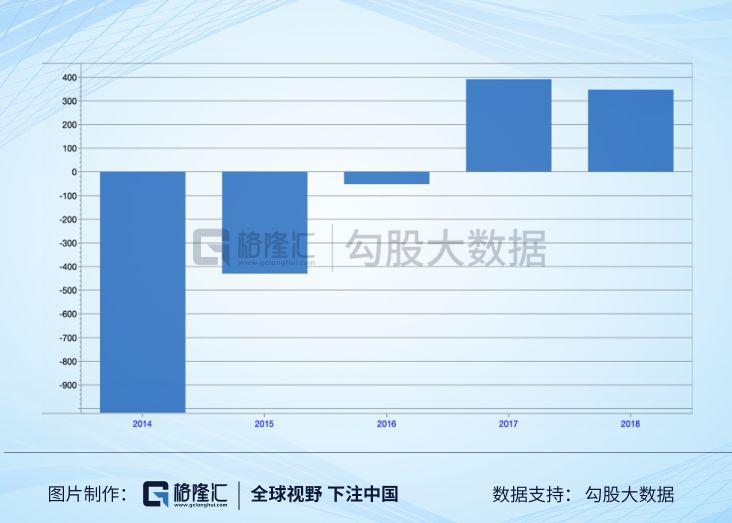

從業績表現來説,錦江資本過去5年業績也比較穩定,營業利潤基本持平,在18,19億左右。

整體淨利潤也比較穩定,亮點是扣非後歸屬母公司淨利潤在過去5年扭虧為盈,17,18年在3-4億的水平。

2019年上半年,財務表現也是比較穩定,但如果看股價,股價從18年中之後就開始一路滑坡,除了宏觀方面18年中之後股市全面走弱的因素外,很重要的一條就是有個外資機構在錦江資本上的操作。

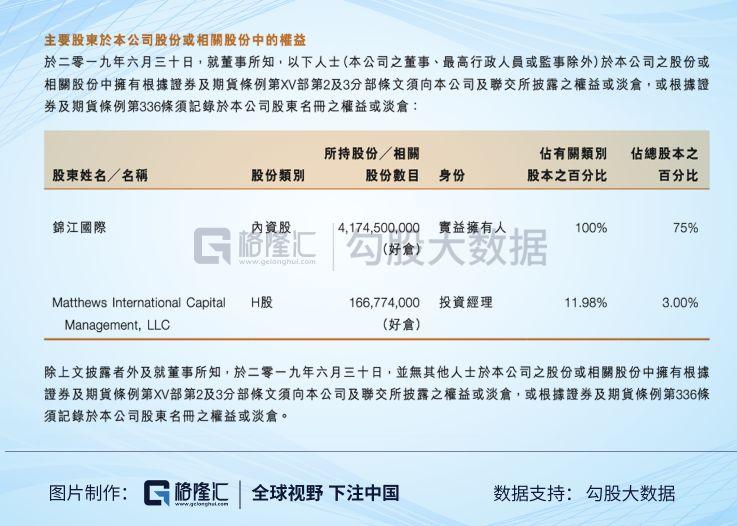

下圖是港交所上股東權益的變動,可以看到,從2017年末開始到18年中,這個叫Mathews的機構一路買入錦江資本,總共買入約2.1億股,要知道港股股本也就14億股,佔了整個港股流通盤的15%,買入價格在3元左右。但是從18年中開始,Mathews開始一路出貨,最新數據顯示,該機構目前只持有了6700萬股,其餘股份都賣出了,賣出價格在1-1.5元之間,着實虧了一大筆。目前該機構持股比例已經降至5%以下,所以不用再披露減持金額及股數,但是很有可能會繼續出售,按照過去一個月減2%左右都速度,大約2020年1月份能夠賣光,這大概率是18年中至今壓制股價的重要因素。

利好因素之一是H股全流通,從股價底部起來的時間點看,和全流通時間是完全吻合的。錦江資本75%的股東為內資股股東,手裏的股票在港股市場是不能流通的,所以是典型的全流通概念股。

全流通大家理解的利好邏輯是這樣的:

全流通——大股東利益和普通投資者綁定——大股東有股價訴求——大股東會把公司搞好——股價會上漲

所以其實全流通的上漲鏈條非常長,而且從試點的幾家公司看,都是下跌的,當然可以説試點公司基本面和市場環境不好。很多人把全流通比做當年的股權分置改革,但是當年可是對流通股東進行了很大的對價補償,流通股東10股送2股來換取非流通股東的流通這樣,但是現在的全流通是完全無對價的。所以如果只是因為全流通來説,可能只有炒作的空間。而且萬一大股東流通之後還想減持的話,那麼股價的壓力可能會更大。

對於錦江資本來説,最大的利好可能會來自全流通之後公司的資本操作。

錦江資本是母公司,下面控股了好多子公司,但是存在比較嚴重的母公司折價,這樣就會導致母公司這個平台喪失了融資能力。我們現在參考目前港股市場上的一些操作,對未來錦江資本存在兩種判斷。

1、私有化。例如之前私有化的中航國際控股(161.HK),其也是一個控股平台,底下公司的價值遠遠大於母公司的市值,是一筆非常划算的買賣。錦江資本港股只有25%的股份,港股流通市值只有20多億,PB0.8倍,私有化代價很小。

2、剝離資產,打造海外平台。目前看,錦江集團在港股只有這麼一個上市公司,浪費了還是比較可惜的。海外上市公司的優點是可以直接融外幣,非常利於國際擴張。所以對於錦江資本來説最好的方法是把主要資產剝離出去換回一定的現金,然後用現金進行一些海外業務的拓展或者收併購。這個就是光大國際控股(0165.HK)在做的事。

毫無疑問,這兩種方法都會對股價形成正面的刺激。而且如果錦江資本啥都沒做成,那麼起碼還有股息率可以作為安全邊際的保障。市場上喜歡錦江資的另外一點就是其較高的股息率17,18,19三年,每年派息約0.09港幣,股息率在3%-8%之間,目前股息率約7%,相對來説還是提供了安全邊際的。所以在錦江資本上,用個不大的倉位去賭一下資本運作,往下有底,往上想象空間大,還是不錯的。