作者:全小景

來源:全景財經

資產超8000億的錦州銀行,正在變成一塊“燙手山芋”。

2019年以來,A股掀起了一波銀行上市潮,資產超8000億的錦州銀行IPO項目,卻再度折戟。

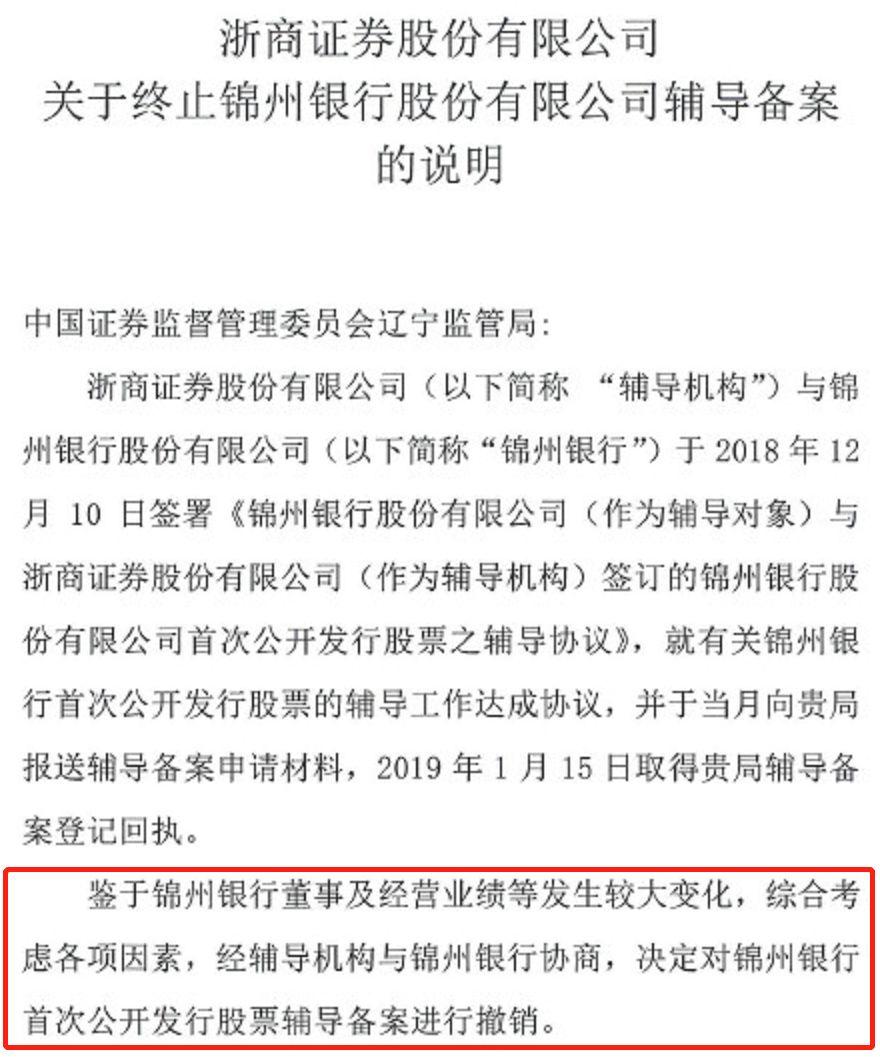

近日,遼寧證監局發佈最新的上市企業輔導工作報告顯示,浙商證券決定撤銷錦州銀行首次公開發行A股股票輔導備案。

圖片來源:遼寧證監局官網

據浙商證券的説明文件顯示,雙方簽訂的IPO輔導協議剛滿一年,變突然取消,頗為罕見。

其實,早在2016年4月,錦州銀行便曾與東興證券簽署了IPO的輔導協議,卻在2018年12月,錦州銀行將保薦機構更換成了浙商證券,但在輔導一年之後,浙商證券便宣佈撤銷IPO輔導備案。

對於放棄錦州銀行IPO輔導的原因,浙商證券亦非常無奈,“鑑於錦州銀行的董事及經營業績等發生較大變化,而綜合考慮”。

然而,登陸A股IPO拿到融資,對於正深陷危機的錦州銀行而言,卻是極為迫切的。

深陷危機的錦州銀行

鉅虧超56億、壞賬鉅額攀升、資產安全逼近監管紅線….曾經的銀行“白馬股”,突然在2019年倒下了。

錦州銀行(00416.HK)總部位於遼寧省,2015年完成赴港上市,一度成為當地規模最大的上市公司。截止到2019年6月30日,總資產規模仍超8254億元。

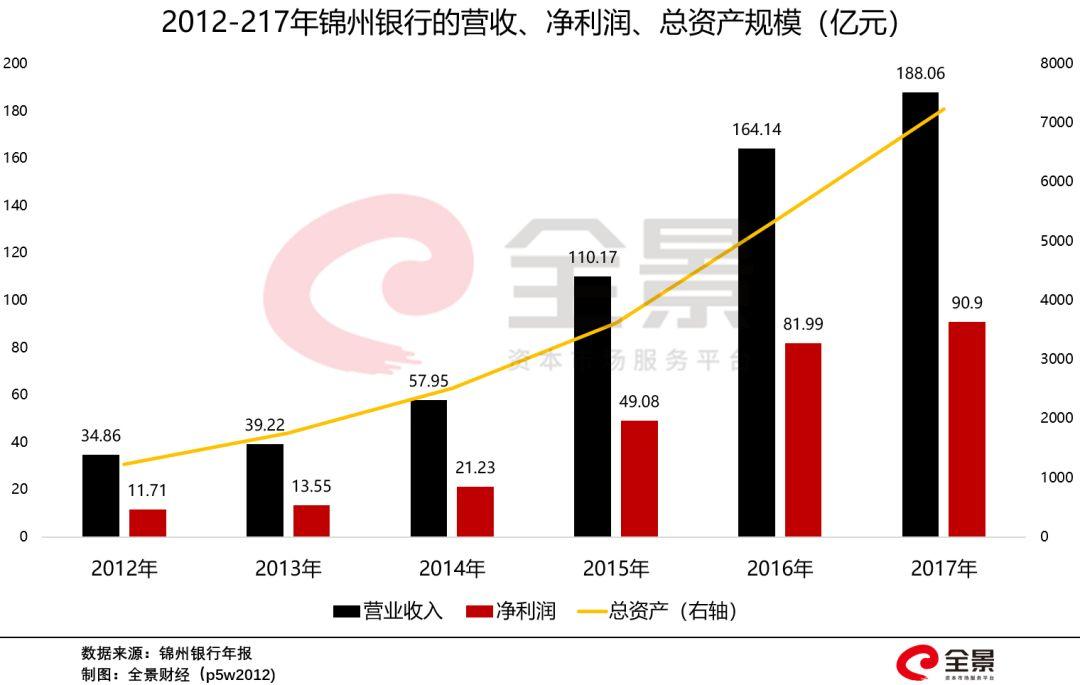

在港上市後,錦州銀行業績一路狂飆,保持極好的成長性:

2013-2017年期間,錦州銀行的營收從39億元增至188億元,累計增幅高達382%;

歸母淨利潤從14億元一路飆升至91億元,累計增幅更是高達543%;

另外,總資產規模從1755億元增至7234億元,累計增幅高達312%。

如此強勁的增長能力,使得錦州銀行一度成為銀行股中的“白馬股”,期間股價的累計漲幅亦超過110%。

更值得一提的是,錦州銀行的不良貸款率(衡量銀行資產安全狀況的最主要指標之一)。

2014年至2017年期間,錦州銀行的不良貸款率分別僅為0.99%、1.03%、1.14%、1.04%,絲毫不遜色於中農工建四大國有銀行。

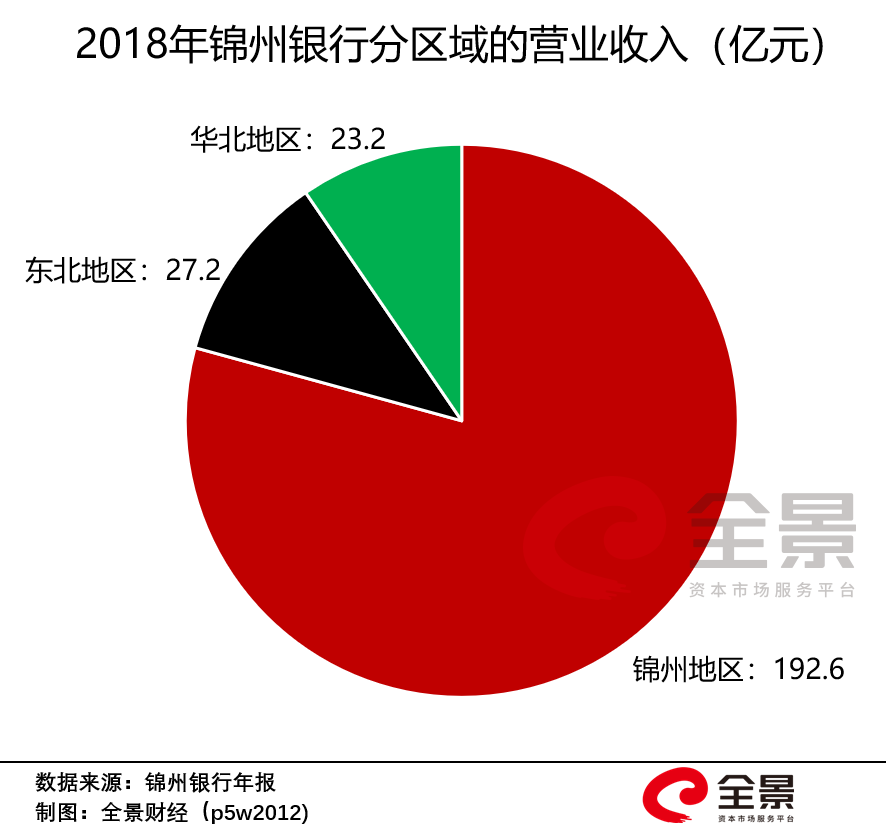

而值得一提的是,據2018年年報顯示,錦州銀行的營收79.3%來自遼寧錦州地區,11.2%來自其他東北地區。意味着,錦州銀行超90%的營收都出自東北地區。

強勁的賺錢能力、優質的信貸資產,與經濟並不景氣的東北地區形成了鮮明的反差。

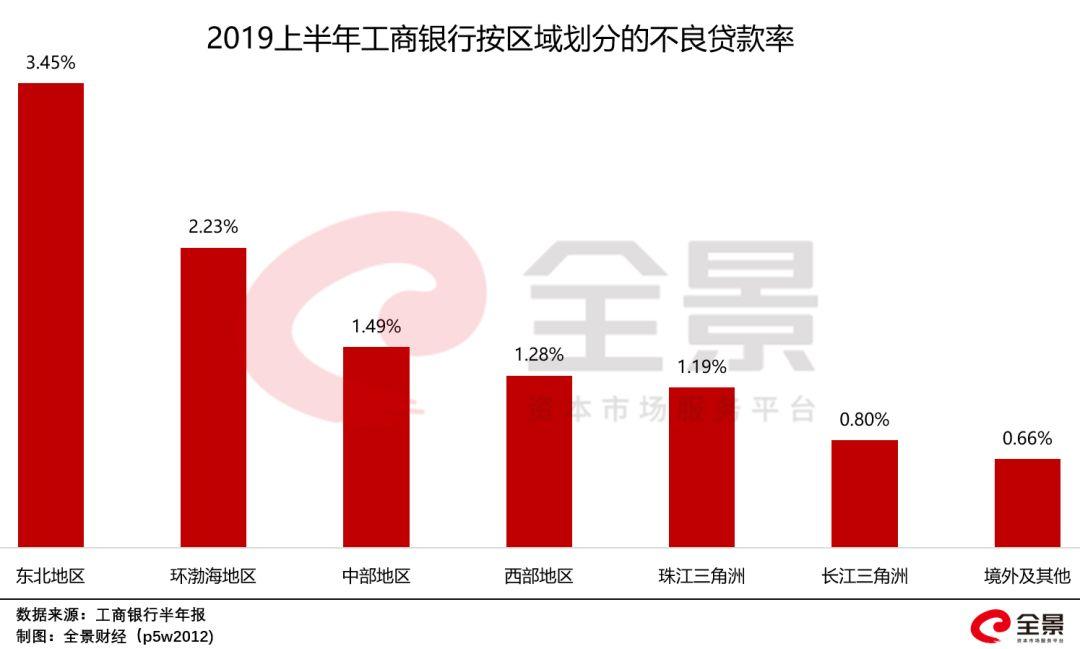

以四大國有銀行的財報為例,中、農、工、建在東北地區的不良貸款率均明顯高於整體的不良率。

其中,工商銀行(601398)2019年上半年在東北地區的不良貸款率已經達到3.45%,位列所有地區之首,同時也明顯超過工商銀行整體的不良貸款率1.48%。

其他三大國有銀行在東北地區的不良貸款率,亦明顯高於整體水平。

事出反常,必有妖。錦州銀行的“白馬神話”,突然在2019年被其審計機構—安永會計師事務所“戳破”。

2019年5月,安永會計師事務所宣佈辭任錦州銀行審計師,並在辭任函中直言,在錦州銀行2018年年報審計期間注意到,錦州銀行向其機構客户發放的某些貸款實際用途與其信貸文件中所述的用途不一致。

自此,曾經的銀行“白馬股”,開始崩塌:

2019年9月披露的財報顯示,2018-2019上半年期間,錦州銀行的淨利潤累計虧損高達56億元;

不良貸款率急速攀升,截止到2018年末、2019年6月末,錦州銀行的不良貸款率分別高達4.99%、6.88%;

截至2019年6月末,錦州銀行撥備覆蓋率僅為105.75%,遠低於監管要求;

2019年9月2日至今,錦州銀行股價雪崩,累計跌幅超65%。

錦州銀行股價周K線圖

缺錢、持續虧損的錦州銀行,短期內在A股IPO幾乎沒有可能。因此,浙商證券便無奈撤銷了其IPO輔導備案。

錦州銀行,有沒有未來?

面對深陷危機的錦州銀行,央行、工行紛紛“出手相助”:

6月9日,人民銀行表示,將運用多種貨幣政策工具,保持金融市場流動性合理充裕,並對中小銀行提供定向流動性支持。

6月10日,錦州銀行擬發行20億元6個月期同業存單,參考收益率3.21%,由人民銀行再貸款提供資金;

7月28日,錦州銀行宣佈,公司股東已向工銀投資、信達投資及中國長城資產轉讓其持有的部分內資股。

除資金注入以外,錦州銀行的管理層也迎來了大換血。

11月15日,錦州銀行公佈了最新的董事會成員名單,其中7名來自工商銀行,2名來自中國信達資產,1名來自中國長城資產。

在風險集中處置之後,錦州銀行的存續危機或暫時得到化解。但,在分析人士看來,若要擺脱困局,迎來由衰到盛的轉折點,錦州銀行還需要更多努力。

作為商業銀行,未來的經營業績,很大程度離不開所經營區域的經濟基本盤。那麼,紮根東北的錦州銀行,有沒有未來呢?

山海關外的商業銀行

錦州銀行當前的困局,或許是大部分東北地區的商業銀行的一個“縮影”。

2019年半年報中,大部分上市商業銀行披露了分地區的經營業績。其中,超50%的全國性商業銀行在東北地區的經營均較為艱難。

其中,位列國有五大行之一的交通銀行(601308)亦折戟在東北地區,2019年上半年虧損金額達5.5億元,而2018年全年的虧損金額更是超39億元,是其經營區域中唯一出現虧損的。

而2019年上半年,在“東北及其他地區”(包含天津、山東、海南)出現虧損較多的是興業銀行(601166),虧損金額高達35.8億元,而2018年全年的虧損額為18.2億元,虧損的現狀正在加劇。

考慮到興業銀行經營的“東北及其他”包含區域較廣,其在東北地區的實際虧損情況或許沒有那麼慘烈。

除此之外,民生銀行、浦發銀行在東北地區的虧損金額亦超過10億元;中信銀行東北地區的虧損幅度為6.43億,同比虧損減少;平安銀行在北區(包括了東北、北京、天津、山東、河北、河南等地)已連續兩年虧損超27億元。

部分全國性商業銀行在東北地區出現虧損的同時,該區域的貸款出現壞賬的風險亦在上升。

2019年一季度,遼寧銀行業不良貸款率為4.76%,比年初上升0.03個百分點;

2019年一季度,吉林銀行業不良貸款率4.18%,比年初下降0.10個百分點;

2019年一季度,黑龍江銀行業不良貸款率2.39%,比年初上升0.19個百分點。

據民生銀行2019年半年報顯示,截止到2019上半年末,其在東北地區貸款金額777.11億元,不良貸款餘額48.49億元,在東北地區的不良率高達6.29%,而其整體的不良率僅1.75%;

另外,中信銀行在東北地區的不良率亦高達5.46%,而同期其整體的不良率僅有1.72%。

可見,大部分全國性商業銀行在東北地區的貸款質量,均低於整體水平。

面對東北地區的不良貸款攀升,大部分商業銀行正在主動收縮東北的經營業務。如交通銀行、民生銀行、興業銀行、中信銀行、光大銀行等在東北地區投放的貸款比重,較2018年末都在下降。

眾所周知,上述7家上市銀行的2019年上半年淨利潤均超過100億級,因此東北地區出現的虧損,對整體利潤影響並不大。

但,全國性上市銀行紛紛在東北地區出現虧損的原因,卻值得深思。