機構:輝立證券

評級:買入

目標價:23.8港元

投資概要

金山軟件2019Q3總體表現優於預期。遊戲業務符合預期;企業雲收益增加帶動雲業務迅速增長;用户活躍度及付費用户數持續提升促進WPS個人版增值服務收益強勁增長。

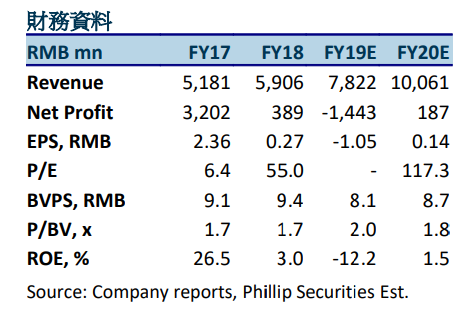

業績更新金山軟件於11月13日公佈2019年第三季度業績:2019Q3公司營收達20.22億元(人民幣,下同),同比增長32%,環比增長8%。毛利為人民幣822.9百萬元,較上年同期增長18%,較上季度增長15%。毛利率為41%,較上年同期下降了四個百分點,較上季度上升了三個百分點。毛利率同比的下降主要反映了集團業務組合的變化。毛利率環比的提升主要由於雲業務運營效率的提升。母公司擁有人應占溢利0.36億元。

遊戲業務:新遊戲明年上線,業績有望復甦

Q3遊戲收入6.64億元,同比下降2%。收益同比下降主要由現有遊戲的收益下降導致,部分被今年新手遊的收益貢獻所抵銷。現有網遊《劍網3》年底將迎來更新。由公司自主研發的二次元手遊《雙生視界》已於日本上線,不久也將登陸國內。此外,公司還儲備了三款新手遊,預計在2020年上線。隨着舊遊戲的更新以及手遊多元化產品戰略的推進,預計2020年遊戲業務有望迎來複蘇。

雲服務:保持高速增長,Q3毛利率轉正

Q3雲服務收入9.76億元,較上年同期增長62%,較上季度增長6%。雲業務仍保持強勁增長,主要受視頻雲及企業雲驅動。同時,Q3雲業務毛利率轉正。目前金山雲不斷拓展遊戲雲、政務雲、金融雲等領域,相信雲業務仍能保持高速增長,完成管理層全年70%的增長指引難度不大。11月14日公司發佈公告稱擬將金山雲分拆上市,但暫未公佈更多信息。

金山辦公:會員增值服務增長強勁,已在科創版上市Q3金山辦公收入3.81億元,同比增長50%,主要來自WPS Office個人版增值服務收益的強勁增長。WPS的用户活躍度及付費用户數持續攀升,Q3付費會員數同比大幅增加120%,預計全年能錄得40%的增長。WPS也正式發佈國際版佈局海外市場。此外,金山辦公進一步開拓政企用户市場,國內授權軟件業務預計將錄得強勁提升。

金山辦公於11月18日正式在科創版上市,上市後金山軟件持有金山辦公52.71%的股份。

盈利預測與估值

預計公司2019/2020年收入為78.2億元/100.6億元,調整後淨利潤為-14.4億元/1.87億元。我們將業務分為三部分並採用分部加總估值法估值:1)在線遊戲(P/E),2)雲業務(P/S)和3)Office軟件(P/E)。由於遊戲業務表現乏力,給予10倍動態市盈率;WPS前景樂觀,給予35倍動態市盈率;雲業務給予5倍市銷率。SOTP目標價為23.8港元,較現價有35.6%的升幅維持,“買入”評級。(現價截至2019年12月4日)