近日,人瑞人才開啟公開招股,離港交所敲鐘僅一步之遙。

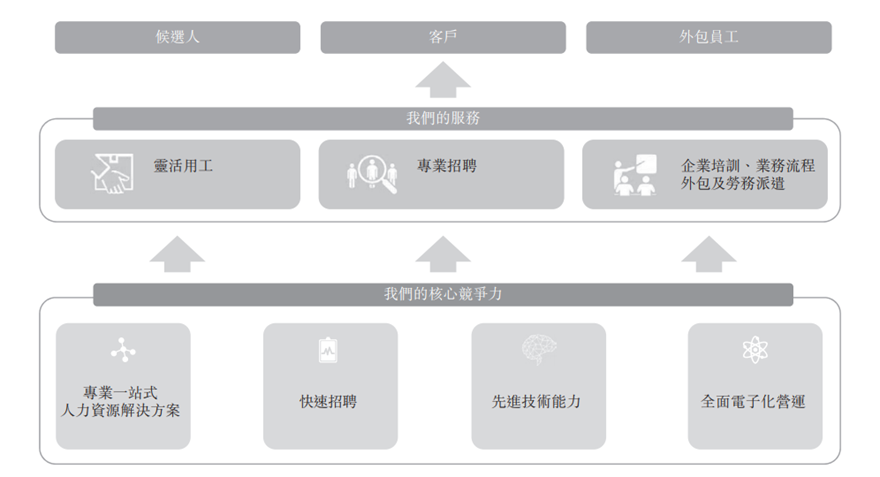

作為競爭激烈的招聘行業中的一員,人瑞人才不同於傳統招聘企業尋找僱員的模式,而是透過人力外包的方式切入招聘市場,同時公司高度聚焦新經濟企業的靈活用工需求,藉助科技賦能人力資源提升企業經營效率。

公司有別於傳統人力資源企業的特殊商業模式是否會讓其得到資本市場更多的親賴和認可,答案即將揭曉。在此不妨重點來看看,人瑞人才的人才生意究竟做的怎麼樣?

1、中國最大的靈活用工服務商

伴隨共享經濟、平台經濟等新經濟業態的蓬勃發展,近年來靈活用工模式得到了越來越多企業的親賴,也催生了一大批專業靈活用工服務商。人瑞人才作為這一領域快速成長的頭部企業,成立時間並不算短,已經有9年曆史。

作為人力資源綜合外包提供商,公司起初主要是為學生提供客户服務代表相關服務的職業培訓,伴隨企業高速發展,當前人瑞人才已經涵蓋靈活用工服務、專業招聘服務、其他人力資源解決方案等多項業務,而核心業務則是靈活用工服務。

人瑞人才總部位於成都,為全國30個省份及150個以上城市的客户提供服務。按2018年的收益計算,人瑞人才是中國靈活用工服務市場營運的最大公司,佔市場份額的2.5%。而按2018年底前聘用的靈活用工員工數目計算,人瑞人才在中國所有靈活用工服務提供商中排名第一,擁有超過20100名靈活用工員工,佔到市場份額1.5%。

值得一提的是,人瑞人才同時也是中國具有靈活用工市場上唯一自行開發的O2O招聘平台的領先靈活用工服務提供商,旗下香聘平台擁有超過180萬名註冊個人用户、約14萬名平均月度活躍用户及超過1.8萬次平均每日訪問量。

另外作為一家高速聚焦新經濟人力資源需求的靈活用工服務商,人瑞人才的客户不乏字節跳動、小紅書、摩拜、去哪兒、騰訊、網易、荔枝FM等知名新經濟企業。

2、"靈活用工"進入爆發期

靈活用工是企業根據自身業務特性基於用人需求的波峯波谷、靈活地按需僱傭人才、與人才不建立正式的全職勞動關係的全新用工模式。此種人力資源按照企業的需求隨時使用,隨時停止。

對於用人企業而言,其優勢主要有兩個方面,1、降低用人企業人力資源成本及運營成本。2、幫助企業轉移和降低用工風險。而對勞動者而言,該模式則滿足了勞動者對工作自由性的需求,令人才價值得到有效發揮。

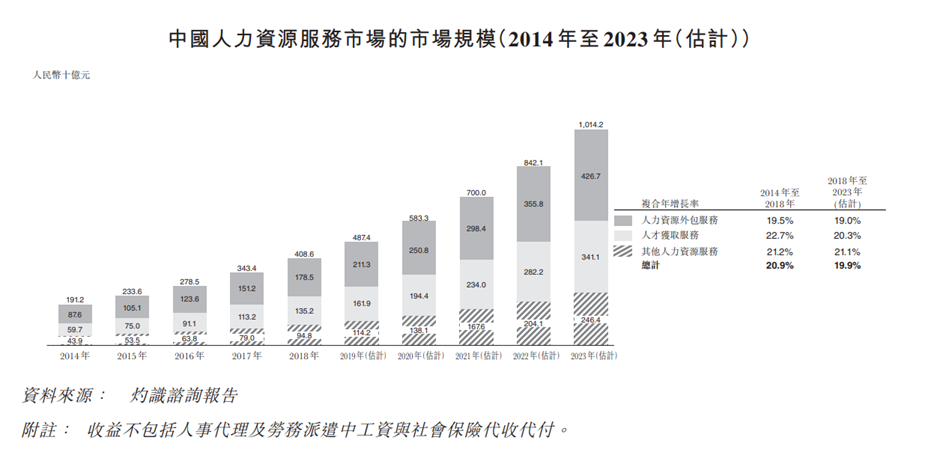

當前,伴隨平台新經濟快速增長,非僱傭模式勞動羣體不斷增加,靈活用工市場呈現蓬勃發展之勢。據統計2018年,互聯網平台應用生態帶動就業機會累計超過6000萬個。另外根據灼識諮詢數據,中國靈活用工服務市場自2014年的232億元擴大至2018年的592億元,複合年增長率為26.4%,預期將按24.5%的複合年增長率於2023年進一步增長至1771億元。

伴隨眾多新經濟行業的公司快速成長,靈活用工服務需求陡增,也令整個市場規模呈現快速增長的態勢,人瑞人才作為其中的頭部企業也將由此受益。考慮到整個行業格局分散,集中度亟待提升,人瑞人才藉助領先優勢,也將有望搶佔更多的市場份額。

3、虧損有因,主營業務成長動力強勁

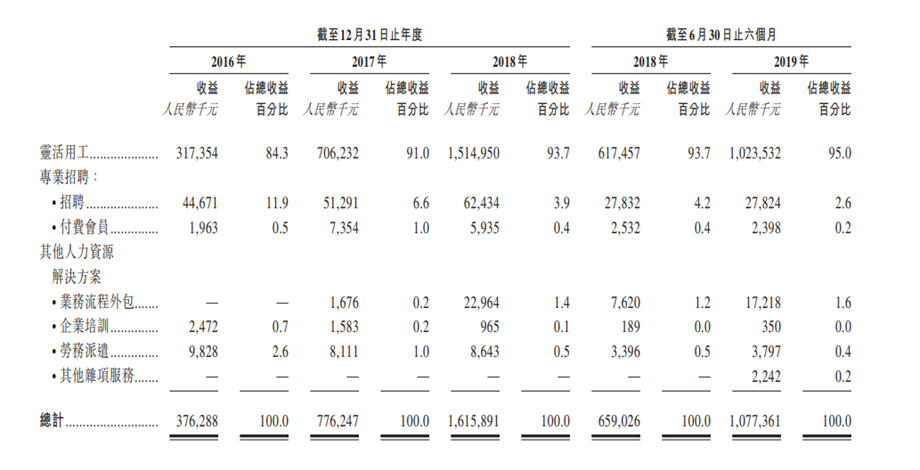

人瑞人才押注了較好的賽道也展現了較為強勁的成長態勢。從營收來看,公司2016年至2018年營收分別為3.76億元、7.76億元、16.16億元,複合年增長率高達107.2%,而今年上半年公司實現總收益10.77億元,半年內營收輕鬆突破10億元大關。

而聚焦公司核心業務板塊,2016年至2018年來自靈活用工業務的收入分別為3.17億元、7.06億元和15.15億元,複合年增長率更是達到了118.5%。上半年公司來自靈活用工業務的收入實現10.24億元,較去年同期增長65.8%,表現持續強勁。

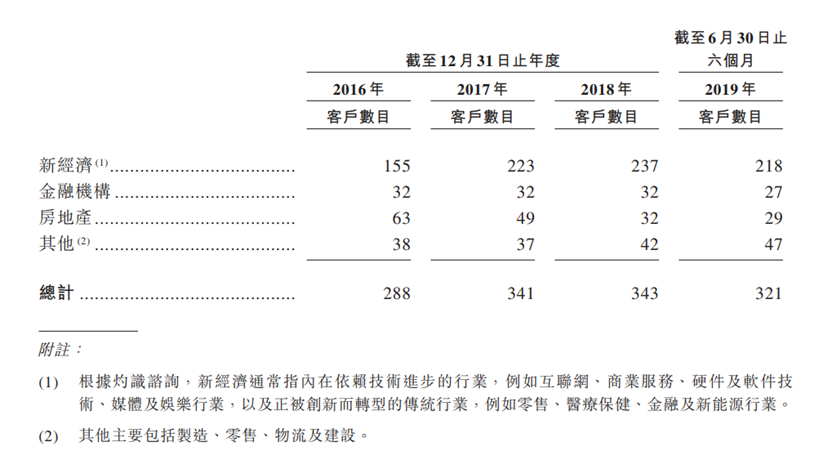

從客户貢獻來看,公司新經濟行業的客户成為公司收益的主要來源。2016至2018年,中國新經濟行業客户為人瑞人才分別貢獻了總收益的約65.3%、81.4%、81.7%及82.7%。截止2019年6月30日,公司擁有新經濟客户218家,其中絕大多數,是行業獨角獸,根據招股書,2017年,在中國164家獨角獸企業中,有60家是人瑞人才的客户,此外2016到2018年,人瑞人才分別服務過28家、45家以及39家獨角獸企業。

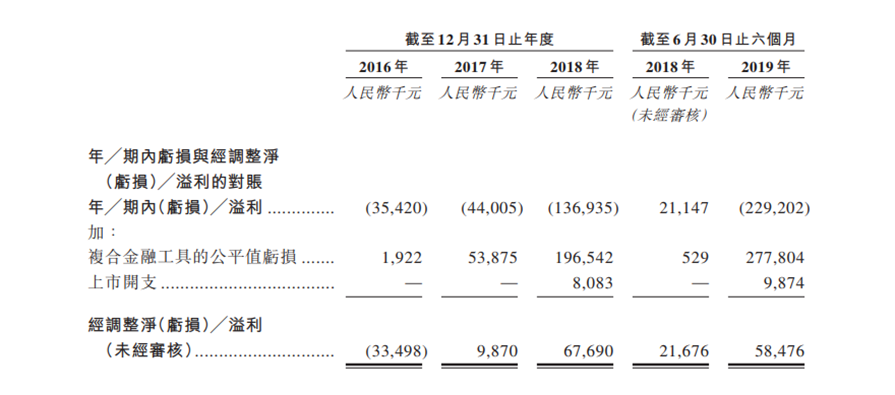

營收快速增長的另一面,公司的虧損情況也成為市場關注較多的地方。數據顯示,2016年到2018年,公司淨利潤分別為-0.35億、-0.44億和-1.37億,虧損呈現持續擴大之勢。儘管淨利潤表現不佳,不過並非無因可尋。

據瞭解,人瑞人才淨利潤虧損主要原因是受到公司複合金融工具的公平值虧損影響,由於公司此前在A輪至D輪融資中曾出售大量的優先股和可轉債,至2018年該部分的負債達到4.02億元,其公平值在各報告日變動產生的損益直接影響當期利潤表。從數據來看,2016-18年分別為-0.019億、-0.54億和-1.97億,成為公司虧損的重要影響因子。如若剔除複合金融工具公平值的虧損後,公司2016到2018年及2019年上半年調整淨利潤分別為-0.33億、0.10億、0.68億及0.58億,反映公司盈利能力正持續得到改善。

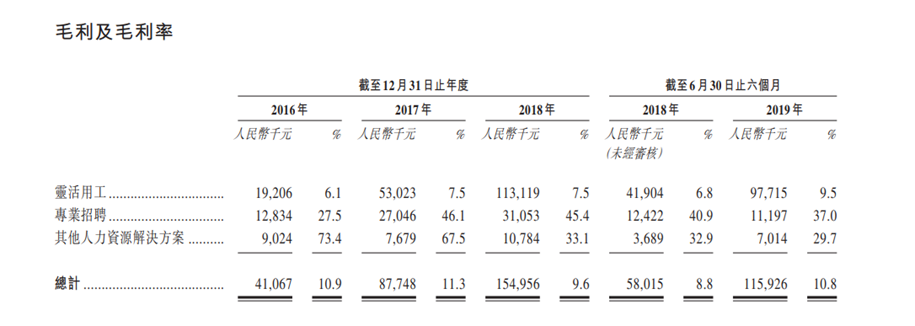

另外從毛利率水平來看,公司的綜合毛利率相較於同行業並不算高,而主要原因也是在於核心業務靈活用工的毛利率拖累了整體毛利率表現。

究其根本來看,這與公司外包業務模式主要針對的是較低端崗位,人員可替代性高,市場競爭更趨於激烈,因此公司更需要儲備較大量的靈活員工以滿足客户的即時需求,由此也帶來了較大的人力儲備開支。不過這一水平伴隨公司市場規模持續提升以及後續人才儲備優化也還有較大的提升空間。

4、結語

此次上市集資約為9.705億港元,募得資金主要用於業務拓展。一方面是擴大服務的地理範圍和通過收購擴大行業範圍,在金融機構、信息科技行業及新零售領域進行發力。另一方面,是進一步提升一體化人力資源生態系統,建立人工智能及數據挖掘技術方面的能力。結合公司過往在一級市場受到眾多明星風投基金加持的風光歷史,此次上市也將有望得到資本的關注。

整體而言,公司核心業務靈活用工服務市場處在快速成長的階段,整個行業前景十分可觀。伴隨新經濟公司的持續增長帶來的巨大靈活用工需求,公司也將保持業務持續高增長。一方面,考慮到公司自身在行業具備先發優勢及品牌優勢,有服務眾多的獨角獸新經濟公司的經驗,能夠更好的順應市場需求。另一方面,公司藉助科技賦能人力資源,也保證了自身的核心競爭力,隨着未來服務範圍的擴大,及在行業內收併購持續提升自身規模,尤其是對行業人力資源生態系統的建立,掌握核心數據等相關資源,公司的經營效益還將有望進一步釋放。

最後從投資者角度而言,公司的業務由於聚焦的是更具靈活性的人力資源市場,其受到經濟週期的影響也相對較小,其成長的韌性在經濟下行週期下也更為強勁,在競爭激烈的招聘行業,公司差異化的定位,也能夠讓其脱穎而出。隨着公司後續在科技賦能方向持續精進,藉助人工智能、大數據等新興技術在業務層面的有效應用,其也將帶動公司發展邁向專業化、精細化,其盈利模式還將進一步優化,不斷推動價值提升。