機構:中信證券

評級:增持

目標價:90.9港元

中國高端保險市場剛剛崛起,職業轉型帶來高端隊伍擴張機會,金融開放帶來區域擴張機會,友邦已具備中國高端市場的成功經驗、是最有競爭實力的玩家之一,預計未來五年友邦中國新單保費維持超過30%複合增速。公司股票已被長期投資者按永續預期合理定價,長期持有有望繼續分享15%以上ROEV帶來的內在回報,首次覆蓋給予“增持”評級,未來一年目標價90.9港元/股,對應2020年2.0倍PEV。

▍友邦保險概況:起家於上海,是一家擁有百年曆史、專注亞太、市值排名全球第二的卓越壽險公司。友邦保險的歷史可以追溯到1919年成立於上海的美國國際集團AIG;2009年AIG為償還次貸危機中欠美聯儲的債務,成立AIA並將其轉讓給紐約聯邦儲備銀行;2010年友邦在香港聯交所獨立上市,目前股權結構分散、長期財務股東佔主導。公司總部位於香港,業務覆蓋亞太18個國家和區域,其中2018年中國香港和中國大陸佔新業務價值比重分別為41%和23%,二者合計64%,已佔據主導地位。公司市值9683億港元,全球排名第二,對應19年2.0倍PEV,2.6倍PB。

▍友邦的上市表現:公司市值增長246%,市值增長來自於內生增長和估值提升。上市以來友邦保險的內含價值累計增長172.56%,PEV提升27%;公司的淨資產累計增長202.99%,PB提升14%。公司PEV的提升來自於ROEV的增長,2010-2018公司的營運ROEV從11.5%提升至16.5%;公司PB的提升來自於ROE的增長,2010-2018公司的營運ROE從8.7%提升至14.5%。

▍友邦的核心優勢:長期機制+區位定位+模式定位。友邦將股東、管理層、員工、客户利益深度綁定,這是友邦長期成功的保障。人口是壽險經營的長週期決定因素,單一經濟體都會有最好的人口紅利階段和衰落階段,友邦專注亞太多元市場佈局並如期實現經濟體的切換,實現更長週期的增長可持續性。壽險屬於消費升級,屬於可選消費,中高端客户具有最好的需求潛力和增長空間,友邦通過高素質代理人+中高端客户+品質產品和服務實現商業模式閉環,成為這一市場最有實力的玩家。

▍友邦的中國故事:已有大陸成功經驗+中高端代理人增長+中高端客户增長+金融開放。隨着中國中產和中年人士職業轉型需求的爆發,友邦中高端代理人迎來了最佳的發展階段。隨着中高端客户羣體資產的高速增長,及保險滲透率的提升,市場正迎來這一羣體保險需求爆發的機會。友邦憑藉在中國市場已有的成功經驗,有望分享這一市場紅利。同時,中國正在積極推進金融開放,友邦有望將成功經驗複製到全中國主要城市,支撐公司未來五年預計新單保費30%以上覆合增速,五年後預計中國大陸新業務價值貢獻將佔友邦整體的50%以上。

▍風險因素:利率中長期趨勢性下行,金融開放進展低於預期,香港市場表現低於預期。

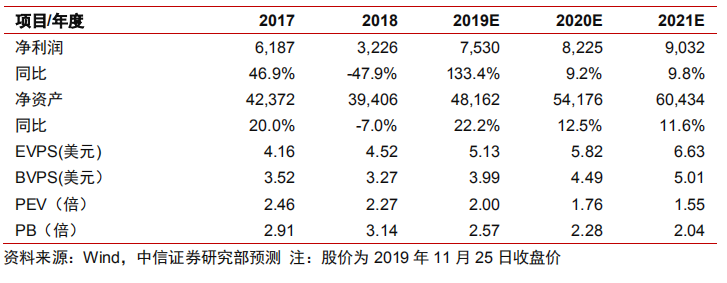

▍投資建議:按永續預期定價,首次覆蓋給予友邦“增持”評級,未來一年目標價為90.9港元/股。公司當前的估值水平反映了公司長期永續能力,也體現了中國市場未來的增長潛力及短期中國香港市場的負面影響。作為世界上最優秀的壽險公司之一,友邦已被資本市場長期財務投資者充分定價,估值難有顯著上漲空間但也沒有大幅下跌風險,目前處於合理水平。長期持股有望繼續分享公司的內生增長,即年化超過15%ROEV水平,首次覆蓋給予“增持”評級,一年目標價為90.9港元/股,對應2020年2.0倍PEV。預計公司2019/2020/2021年EVPS分別為5.13/5.82/6.63美元。