機構:國信證券

評級:買入

目標價:26.78元港元

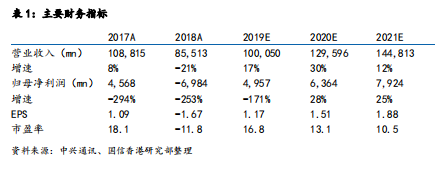

中興通訊2019年Q1-3實現營業收入¥642億,YoY+9%;歸母淨利潤¥41億,扭虧為盈;Q3單季收入¥196億,YoY+1.6%;單季歸母淨利潤26.6億元,YoY+370%;預計全年淨利潤¥43-53億。

經營持續改善,扣非淨利略低預期。在公司Q3單季實現營業毛利¥71.6億,同比增長1.41%;單季綜合毛利率36.46%,略低於上半年39.1%,同比保持穩定。毛利率維持高位主要是因為高毛利的運營商業務佔比逐漸提升。扣非後淨利潤略低預期,深圳灣超級總部基地項目在Q3確認資產處置收益26.87億元,若扣除該影響,Q3單季淨利潤錄得虧損¥0.27億,經營利潤¥8.52億,同比下降22%,主要由於應收賬款壞賬準備增加、存貨跌價準備增加,計提了較多的信用減值損失和資產減值損失所致。

費用管控效果顯著,經營性現金流創新高。Q3單季經營性現金流量淨額16億元,較2019H1¥12.67億元大幅提升,創2年新高。費用控制效果顯著,銷售費用率、管理費用率環比分別下降,財務費用為負。研發投入佔比14.7%,環比略有下降。

5G即將進入規模建設期,核心標的邏輯未變。2019年是我國5G元年,2020年5G將進入規模建設期。預計Q4運營商將陸續開啟5G設備集採,在國產化大背景下,公司在國內市佔率有望進一步提升。同時隨着全球首批5G規模商用部署展開,中興將繼續加大海外市場開拓力度,中興在5G關鍵技術的商用網絡實踐越來越具備競爭力。截止目前,中興MassiveMIMO基站已累計發貨萬台,NFV全球超過450個商用案例,與全球60多家運營商展開5G合作。重申“買入”評級,目標價26.78港元。我預計中興通訊2019/2020預期淨利潤至¥49.57/63.64億,對應EPS¥1.17/1.51元。給予中興通訊目標價26.78元港幣,對應16X2020P/E,維持“買入”評級。

風險提示:貿易摩擦擴大,我國5G建設進度不及預期;公司管理層變動負面影響超出預期;公司5G研發進展不及預期。