從2019年教育行業的趨勢來看,學歷教育板塊上市公司規模從“大而全”轉到了“小而精”,定位特色課程的單體龍頭學校也有了衝擊資本市場的機會。例如於今年年初成功掛牌上市的銀杏教育,就是港股第一家單體高校,旗下僅有成都信息工程大學銀杏酒店管理學院一所獨立學院。近日,港交所又迎來了第二所單體高校---辰林教育(1593.HK)的上市衝刺,其經營位於江西南昌的江西應用科技學院。

辰林教育公佈,公司於11月27日至12月2日期間開啟招股,擬發售2.5億股,香港公開發售佔10%,國際發售佔90%,另有15%超額配股權,發售價範圍為每股2.2港元至3.52港元,最大集資淨額為8.8億港元,獨家保薦人為第一上海融資有限公司,公司擬於12月13日掛牌上市。

不同於大多學歷教育公司的“遍地開花”,辰林教育像銀杏教育一樣,也是精細地耕耘着自己的“一畝田地”。但又不同於銀杏教育,辰林教育的發展戰略已由單純的高等教育升級為高等教育+教育相關服務雙輪驅動的業務模式,在行業中算是獨樹一幟,價值想象空間潛力大。

一.江西領先的民辦高校,高等教育+教育相關服務雙輪驅動發展

目前,辰林教育於江西省南昌市營運着江西應用科技學院,後者是經國家教育部批准設置的,具有獨立頒發國家高等教育學歷資格的全日制普通本科高校。學校的歷史最早可追溯至2002年,直至2014年學校更改為現在的校名,並升級為本科資質,且是江西省合資提供本科課程的六間民辦大學之一,業務質地稀缺。

參考招股書,於長達17年的營運中,江西應用科技學院一直保持着穩健的發展勢頭,並屢獲嘉獎。舉例而言,學校是2018年12月獲江西省教育廳頒發“2016年-2018年江西省高校畢業生就業工作評估優秀等級學校”榮譽稱號的院校之一,也是2016年12月獲中國教育改革委員會頒發“2016全國最具發展潛力本科院校”榮譽稱號的院校之一,教學質量可鑑。

(江西應用科技學院校園)

截至11月18日(招股書最後可行日期),江西應用科技學院共計招收了14,155名學生,其中包括5,325名本科生及8,830名專科專業學生。以2018/2019學年的招生人數計,學校在江西省31間民辦高等學校中排名第四,具備區域的領先優勢。

1.優質高等教育+多元化教育相關服務

江西應用科技學院提供本科專業及專科專業,亦提供多元化的教育增值服務。

截至11月18日,學校分別提供30個本科專業及36個專科專業,專注於提供多元化的專業和課程,涵蓋了範圍廣闊、以市場為導向的研究領域及職業培訓,其中包括國際商務、電子商務、物流管理、物聯網、土木工程、軟件工程、機械製造及自動化和機器人工程。綜合來看,學校的專業和課程主要以工學、管理學為主幹,並與人文與藝術等學科協調發展,足以為學生將來從事各行各業打好堅實底藴。

不限於高等教育,辰林教育亦正重點發展多元化的教育相關服務,以進一步拓展業務的收入來源,形成教育+教育相關服務雙輪驅動的發展模式。辰林教育的教育相關服務主要包括實習管理服務及導修及課程管理服務,屬於輕資產、高利潤率的增值業務,複製擴張起來也相對容易。

依託於沉澱多年的管理經驗及教育資源,辰林教育能夠為許多位於江西及其他發達地區(包括珠江三角洲及長江三角洲)的企業提供實習管理服務。具體而言,辰林教育介紹江西應用科技學院及其他院校的合資學生參與實習,併為該等企業提供實習管理等服務,以獲得收入持續增長的動能。導修及課程管理服務則主要指的公司提供的資格考試温習服務、個人發展培訓服務及教育課程管理服務等。

2.廣泛的校企合作及職業發展服務

除了優質的課堂外,辰林教育還非常注重學生的實務技能,以滿足快速變化的市場需求,解決了學生就業的最後一公里。於2015年,江西應用科技學院獲江西省教育廳挑選及審批為江西省十間首批應用型轉型試點本科大學之一,即專注於包括大力發展校企合作及培育應用型人才的教育服務。秉承此轉型戰略,學校已與多間大型企業合作,包括達內科技、瑞儀光電、科大訊飛及晶端顯示等科技公司,為學生提供實習乃至潛在的就業機會。具體而言,學校創設了多種特色項目,包括校企聯合培養(“ETMC”)項目,推動學生將理論知識融入技能導向實踐中。

同時,江西應用科技學院亦提供多樣化的職業發展支援服務。於2015年,學校建立了創業孵化中心,即三元眾創空間(“孵化中心”),以鼓勵和支持學生及新畢業生自主創業。於2017年11月,該孵化中心獲江西省科技廳認可為“2017年度省級眾創空間”。

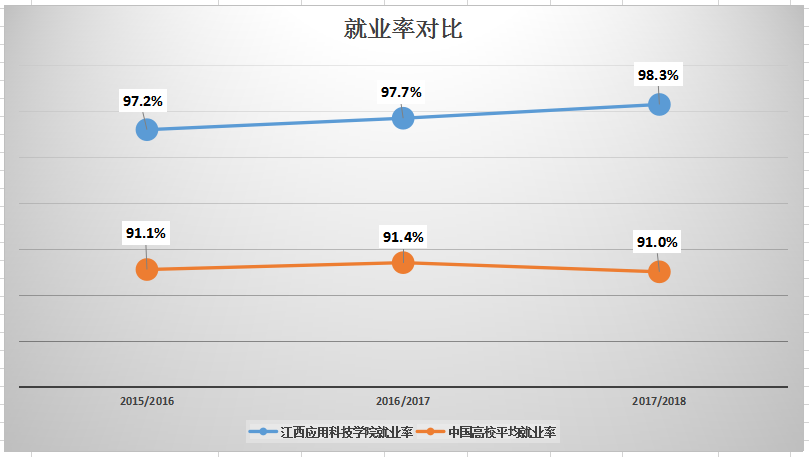

在虛實結合的辦學體系下,於2015/2016-2017/2018學年,江西應用科技學院畢業生的最終就業率分別高達97.2%、97.7%及98.3%,較於同期中國所有高等學校畢業生的平均最終就業率91.1%、91.4%及91.0%,具有大幅的領先優勢,正面證明學校的辦學實力。

二.學生結構優化推升毛利率,教育相關服務收入爆發式增長

下面,看看辰林教育的財務及經營數據表現。

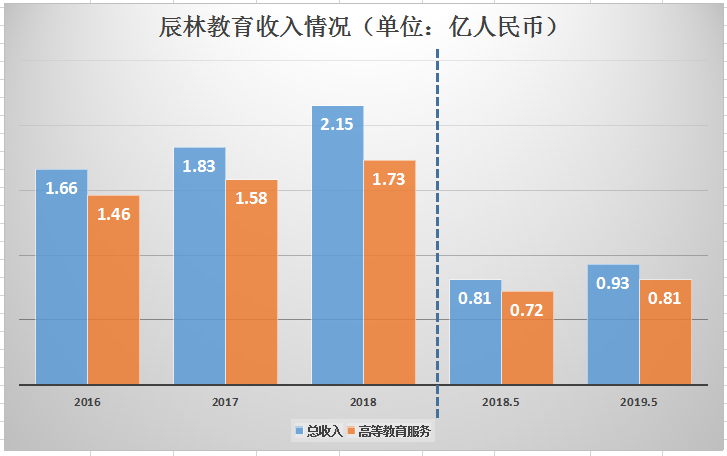

2016年至2018年度,辰林教育的收入分別為1.66億元、1.83億元及2.15億元(人民幣,下同),複合年增速達到13.8%。2019年前5個月,公司的收入同比再提升15.5%至0.93億,業務規模維繫穩健增長。具體而言,辰林教育的收入由高等教育服務以及教育相關服務兩個業務板塊構成,其中高等教育服務最為核心,收入佔比份額超過八成。

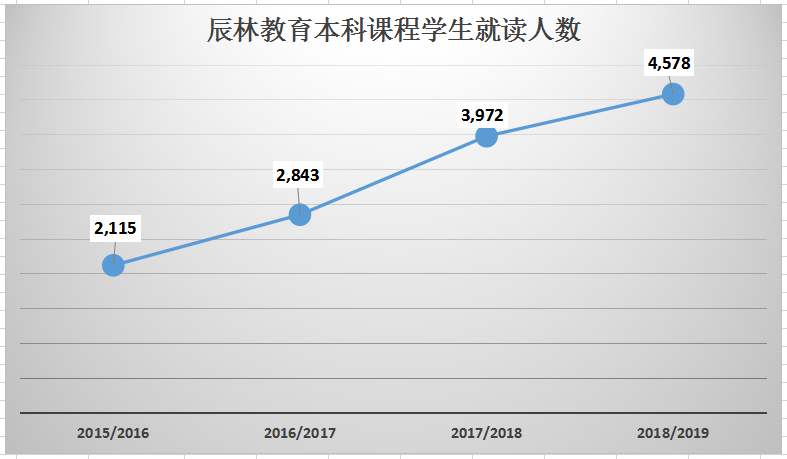

辰林教育的高等教育服務業務主要是江西應用科技學院本科及專科的學費收入,即由課程的就讀學生數以及收費水平所決定。招股書顯示,2015/2016-2018/2019學年,學校的總就讀學生數分別為13,778人、15,494人、15,274人及14,423人,乍看之下學生增速逐漸疲軟,其實不然。

2015/2016學年,江西應用科技學院本科課程的學生數僅佔總學生數的15.4%,到2018/2019學年該比例已上升至31.7%,提升了約16個百分點。同時,本科課程就讀學生的數量在2015/2016學年-2018/2019學年的複合年增速高達29.4%,遠遠超過總學生數的增幅,意味着並非江西應用科技學院的學生動能不足,而是課程的收生結構得到了顯著優化,提高了收費(毛利率)水平高的本科課程的收生情況。從學校使用率來看,由於優化學生結構減少了整體學生數量,2018/2019學年學校使用率降至76.3%,也為結構優化後的繼續收生提供充足的上升空間。

學費方面,憑藉着過硬的辦學質量及高企的畢業生就業率,江西應用科技學院的定價能力得到不斷強化,平均學費也隨之水漲船高。2018/2019學年,學校的本科專業平均學費達到15,300元,較2015/2016學年的12,080元大幅改善26.7%。同時,專科專業的平均學費於2018/2019學年為10,486元,明顯低於本科課程,也可以解釋為什麼公司在逐漸改善學校的收生結構,以確立公司盈利的最優化。

值得注意的是,雖然高等教育服務目前仍為辰林教育的核心業務,但近幾年教育相關服務收入的大幅增長,也佐證了公司轉型雙輪驅動的業務發展模式。2016至2018年度,辰林教育教育相關服務的收入分別為1,028.0萬、1,499.4萬及3,286.0萬,複合年增速高達78.8%,佔總收入的比例也由6.2%上升至15.3%,業務已搭上成長“快車道”。

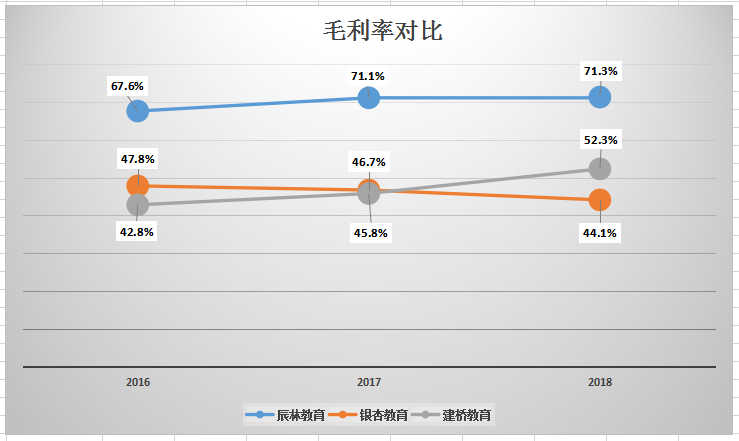

在收入穩步增長的同時,鑑於收生結構優化以及成本控制得當,公司毛利率持續保持高企,由2016年的67.6%提升至2018年的71.3%。此外,2019年前5個月公司的毛利率也有70.3%,淨利率為42.4%。橫向對比目前港股中的三個單體高校標的(建橋教育已通過聆訊)的盈利能力,辰林教育在同業中表現最為優異,毛利率水平一騎絕塵。

2016至2018年度,辰林教育的淨利潤分別為4,114.5萬、6,997.3萬及8,323.4萬,複合年增長率高達42.2%,三年時間淨利潤即得到翻倍。截至2019年度的前5個月,公司淨利潤達到3,937.7萬,同比再增長17.3%。值得注意的是,2018年度及2019年前5個月,公司分別有1,668.8萬及383萬的一次性上市費用,經調整後的淨利潤分別約為9,992萬及4,357萬,意味着沒有了上市開支的束縛後公司的盈利彈性還將進一步增強。

最後看到辰林教育的負債情況,其負債經營比率由2016年底7.2持續下降至2017年底的3.7、2018年底的1.9,並進一步下降至2019年5月31日的1.7,主要由於公司致力於償還大部分借款,以保證負債槓桿的健康。

三.公司處盈利擴張加速期,價值有望釋放

假設辰林教育超額配售權未獲行使以及發售價位每股股份2.86港元(售價範圍中位數),公司此次IPO合計將募資約6.39億港元,主要用作以下用途:

1)約35%預期將用於建設、翻新及提升江西應用科技學院的設施及基礎建設,通過提升研究能力、教學質量及在校生活條件,以招攬更多師生。其中,建設新學生宿舍第一期(四棟)以及翻新、提升18棟現有教職員宿舍預計將分別於明年5月及8月完工,新學年學生人數的增長潛力確定;

2)約30%預期將用作償還若干部分的銀行貸款,以向較輕資產運營轉型;

3)約25%預期將用於收購民辦高等學校及/或民辦職業學校。根據辰林教育的擴張策略,收購標的將會集中於總師生人數約達5,000人或以上的民辦高等學校及民辦職業學校,以求價值的高速釋放;

4)約10%預期將用作營運資金撥資及一般企業用途,包括對教育相關服務的持續深化。

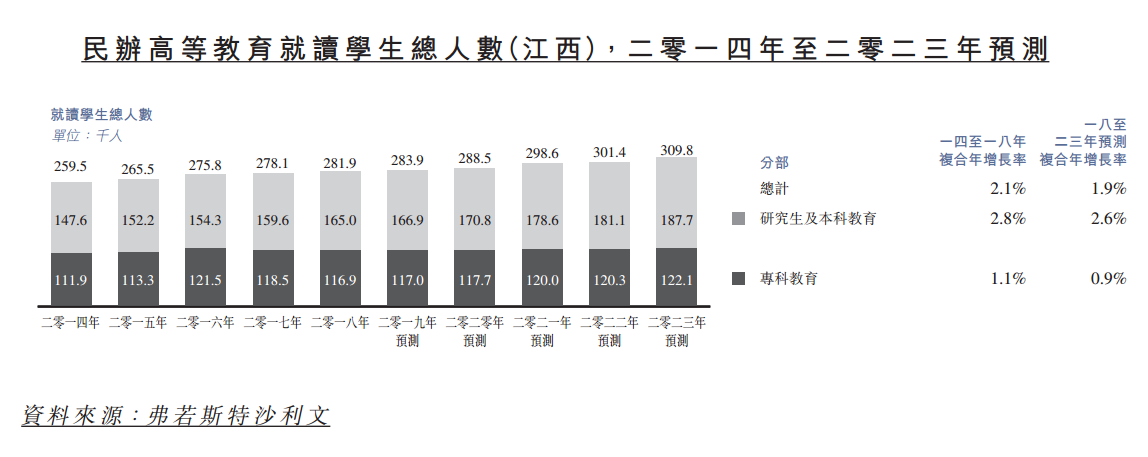

根據弗若斯特沙利文報告,江西省民辦高等教育的就讀學生總人數由2014年的259,500人增至2018年的281,900人,複合年增速為2.1%,並預計於2023年進一步增至309,800人,由2018年至2023年的複合年增長率為1.9%,其中研究生及本科教育的複合年增長率為2.6%,意味着該區域內高等教育的學生規模基本保持勻速增長,為領先學校提供生源基礎。

江西應用科技學院是江西省內第四大民辦高等院校,也是六所擁有本科資質的民辦高校之一。憑藉着所處市場規模的成長、學校的辦學能力及上市後的品牌效益,學校未來在收生方面不存障礙,盈利穩健增長有保障。

同時,辰林教育還有兩個盈利爆發的亮點值得期待。其一是公司的相關教育服務,隨着該業務以輕資產的模式無限複製擴張,業務收入有望繼續高速上升;其二則是辰林教育的外延收購計劃。作為單體高校,目前從內生增長來説,公司的各項財務、經營指標在行業領先。而外延收購的落地,無疑將進一步拓展辰林教育的業務收入來源,刺激盈利增長。

最後看到辰林教育的估值水平,預測其2019年的淨利潤約為1.40億元人民幣(較2018年撇除上市開支後的淨利潤保守40%的增速),對應每股2.2港元至3.52港元的招股價,估值為14.1倍-22.6倍。雖然辰林教育目前以高校來説規模尚不大,但正處於本專科結構的增速換擋期、學校素質高、業務雙輪驅動、外延收購可期,未來兩三年的盈利水平有望加速前進,估值水平不高。