昆仑能源(00135.HK):被低估的天然气销售储运龙头,给予“买入”评级,目标价9.50港元

格隆汇 11-25 09:37

机构:国元证券

评级:买入

目标价:9.50港元

投资要点

中石油旗下天然气终端销售平台:

公司是中国石油天然气股份有限公司控股的国际性能源公司,业务主要包括天然气销售、天然气管道、LNG加工与储运、原油勘探与生产四大板块,分布于中国31个省区市。2018年,公司销售天然气220亿立方米,销售液化石油气700万吨,LNG接收站接卸能力1,900万吨。

资源优势显著,未来销气量增长可期:

2018年10月,中石油优化调整天然气销售管理体制,将天然气批发销售与终端零售业务实行一体化管理。2019年上半年,公司销售天然气126亿立方米,同比增长20.3%,其中城燃业务增速达25.2%,处行业领先。预计未来公司将借助母公司资源优势和协同效应,通过并购等多种方式增强终端市场拓展力度,未来销气量增速有望保持行业领先水平。

LNG接收站规模优势明显:

目前我国已投产21座LNG接收站,总产能7,987万吨/年,公司旗下3座LNG接收站总产能占比达23.8%,仅次于中海油(已建成)的3,440万吨/年。此外,公司京唐LNG接收站应急调峰工程与江苏LNG扩建工程预计分别于2020年及2021年投产。建成后,公司三座接收站产能将达2,600万吨,规模优势进一步扩大,持续抢占国内LNG接收市场。

首次覆盖给予买入评级,目标价9.50港元:

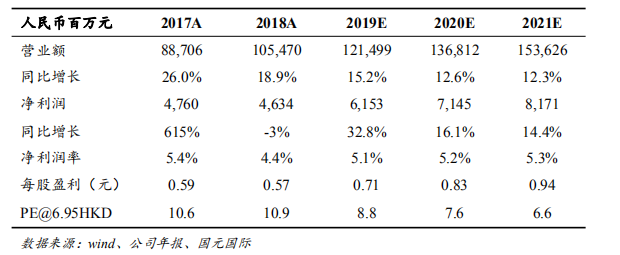

我们预计公司2019-2021年EPS分别为0.71/0.83/0.94元,当前股价对应PE为8.8/7.5/6.6倍,明显低于燃气行业平均估值,我们给予公司2019年12倍目标PE,对应目标价为9.50港元,较现价有37%的上涨空间,首次覆盖给予“买入”评级。

关注uSMART

在 Facebook, Twitter ,Instagram 和 YouTube 追踪我们,查看更多实时财经市场信息。想和全球志同道合的人交流和发现投资的乐趣?加入 uSMART投资群 并分享您的独特观点!立刻扫描下载uSMART APP!

重要提示及免责声明

盈立证券有限公司(「盈立」)在撰写这篇文章时是基于盈立的内部研究和公开第三方信息来源。尽管盈立在准备这篇文章时已经尽力确保内容为准确,但盈立不保证文章信息的准确性、及时性或完整性,并对本文中的任何观点不承担责任。观点、预测和估计反映了盈立在文章发布日期的评估,并可能发生变化。盈立无义务通知您或任何人有关任何此类变化。您必须对本文中涉及的任何事项做出独立分析及判断。盈立及盈立的董事、高级人员、雇员或代理人将不对任何人因依赖本文中的任何陈述或文章内容中的任何遗漏而遭受的任何损失或损害承担责任。文章内容只供参考,并不构成任何证券、虚拟资产、金融产品或工具的要约、招揽、建议、意见或保证。监管机构可能会限制与虚拟资产相关的交易所买卖基金仅限符合特定资格要求的投资者进行交易。文章内容当中任何计算部分/图片仅作举例说明用途。

投资涉及风险,证券的价值和收益可能会上升或下降。往绩数字并非预测未来表现的指标。请审慎考虑个人风险承受能力,如有需要请咨询独立专业意见。

办公室

客服专线︰+852 3018 4526

交易日︰全日24小时

非交易日:9:00-18:00

邮箱︰cs@usmarthk.com

地址︰香港上环德辅道中308号26楼2606室

WhatsApp︰+852 5989 2641

实体店