機構:廣發證券

評級:買入

目標價:14.7港元

核心觀點

柬埔寨皇家政府將公司賭場獨家經營權延長10年至2045年。據公司公告,11月19日柬埔寨皇家政府與公司全資子公司簽訂協議,將子公司在柬埔寨金邊方圓200公里範圍內賭場獨家經營權延長10年至2045年屆滿。這主要是考慮到公司投資35億美元開發的Naga3項目在完工後,將創造數以千計的工作機會,並且帶動柬埔寨遊客人次繼續快速增長。作為對價,子公司將在協議簽訂後支付1000萬美元,並在2036-45年每年支付300萬美元予柬埔寨皇家政府。

這表明柬埔寨政府對金界對柬埔寨旅遊業的帶動作用表示肯定。據公司公告,旅遊業是柬埔寨經濟增長的主要推動力,在2017年對柬埔寨GDP的貢獻達到13%。而公司對柬埔寨旅遊業的增長作出重要貢獻。2018年公司貢獻了約29%當地旅遊業GDP的增長及約1.3%的GDP。而在Naga3項目建成後,Nagaworld將成為亞太地區大型博彩勝地之一,有望繼續帶動柬埔寨遊客人次保持快速增長。

賭場獨家經營權延長後將提升Naga3項目的回報率:Naga3項目資本開支計劃為35億美元,預計將於2025年9月落成。考慮到Naga3項目開發成本高昂,原協議規定獨家經營權至2035年屆滿,那麼Naga3項目的壟斷經營期限只有10年。但是在獨家經營權延長10年後,Naga3期在開業後將擁有20年的獨家經營權,這有助於提升項目的投資回報率。

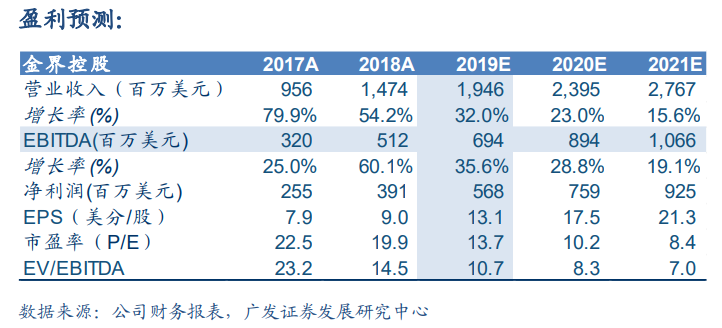

19-21年EBITDA分別為6.94億、8.94億和10.66億美元。我們認為公司將繼續受益於柬埔寨博彩業寬鬆的監管環境,東南亞經濟增長和柬埔寨旅遊業的快速發展,公司在亞洲地區博彩業的市場份額有望繼續提升。我們維持股票合理價值14.7港元,維持買入評級。

風險提示。地區間競爭加劇的風險;柬埔寨制定中的新賭博法具有不確定性。