機構:興業證券

評級:買入

投資要點

事件:近日,公司發佈公告,以20.57億元人民幣收購廣東東陽光藥業的兩個在研降糖藥物——焦穀氨酸榮格列淨和利拉魯肽。交易款項分為3個部分:(1)第一期款項10.29億元於購買協議生效後30個工作日內一次性支付;(2)第二期款項5.14億元於藥物臨牀試驗達到里程碑節點後付款;(3)尾款5.14億元分3期支付:年銷售額達到15、25、35億元時分別支付1.03、2.06、2.06億元。

糖尿病市場空間廣闊,新靶點降糖藥成長可期:目前我國糖尿病藥物的市場規模約660億元,但患者治療率僅30%,70%的潛在市場有望被開發。目前市場上已有較多的降糖藥物,其中胰島素、α-糖苷酶抑制劑、雙胍類、磺酰脲類以及格列奈類藥物合計佔比達到85%。新靶點口服降糖藥物,如DPP4抑制劑、GLP1受體激動劑、SGLT2抑制劑等佔比還較低,隨着市場推廣的加強,這類藥物的市場份額將逐步提升。

外延併購完善產品管線,糖尿病全佈局初步完成:本次收購的榮格列淨和利拉魯肽分別屬於SGLT2抑制劑和GLP1受體激動劑。榮格列淨目前已進入III期臨牀試驗,預計2020年病人入組,若進展順利有望於2021年完成III期臨牀試驗並申報生產,2022年獲批。預計榮格列淨將成為國內第5或第6個上市的SGLT2抑制劑藥物。利拉魯肽已獲得臨牀試驗批件,臨牀試驗正在積極推進中。國內已上市的GLP1受體激動劑較多,但該類藥物降糖效果良好、目前市佔率還很低,我們認為公司的利拉魯肽上市後有望取得一定的市場份額,帶來業績增量。公司的胰島素和DPP4抑制劑均處於上市前夕,再加上本次收購的兩個產品,公司目前已經基本上完成了糖尿病領域的佈局。

可威持續增長動力不減,產品線快速擴容保障可持續發展:根據我們的測算,國內流感治療和預防的理論市場空間在190億元左右,即使在高速增長的態勢下,可威當前的年銷售額也才50-60億元,遠未達到行業天花板。此外,公司也積極擴充產品管線,今年上半年收購了26個仿製藥品種,同時近年也將有在研新藥獲批。整體來看,我們認為公司中短期的業績增長有保障,而產品線的不斷豐富也助力公司長期的可持續發展。

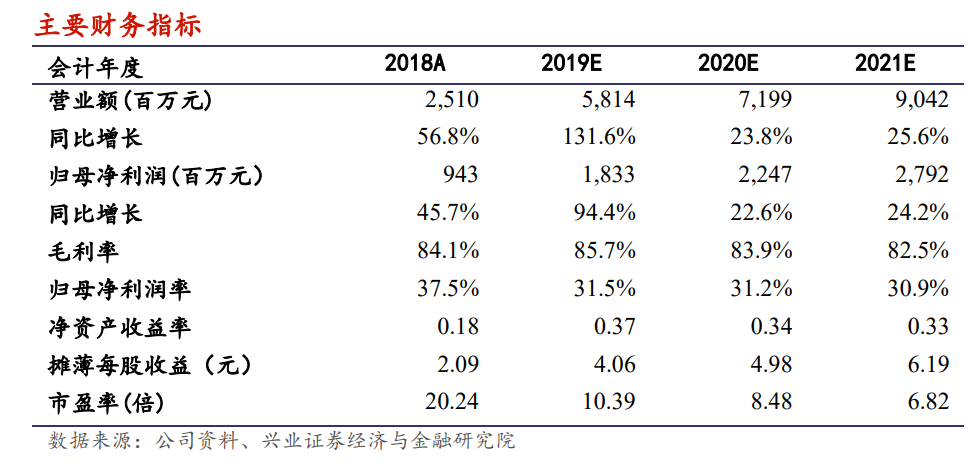

盈利預測和估值:考慮到本次收購的2個品種在2022年以後才會貢獻收入,公司現有產品的銷售仍然保持良好的增長趨勢,我們維持之前的盈利預測,預計2019-2021年實現收入58.14億元、71.99億元、90.42億元,歸母淨利潤18.3億元、22.5億元、27.9億元。維持目標價61港元,對應2019-2020年分別為13.5、11.0倍市盈率,20PEG僅為0.47,較現價有30.1%的上升空間,維持買入評級。