機構:國聯證券

評級:推薦

投資要點:

全球化佈局的創新型高端醫療器械企業

微創是一家全球化佈局的創新型高端醫療器械企業,經過多年發展,佈局產品涵蓋骨科、心血管介入、大動脈及外周血管介入等10大領域,共上市約300個產品,銷往全球80多個國家和地區的近1萬家醫院。公司研發持續加碼,近年研發費用率維持15%上下,2019H1共有7個產品獲NMPA批准。

“火鷹”煥發新生,冠脈支架業務持續成長

國內PCI滲透率較低,隨着居民健康防控意識提升及基層醫療市場的放量,預計我國PCI手術量仍有2-3倍增長空間,未來3-5年有望維持15%左右增長。公司目前有兩款冠脈支架在售,其中“火鳥”在行業持續景氣及國內政策支持下穩中有升;“火鷹”2014年上市,臨牀效果受國際認可,已在28個國家地區實現銷售,隨着醫院覆蓋數量增加,有望保持30-40%增速。此外,公司可降解支架“火䴉”三年隨訪數據較好,有望2020年上市。

骨科減虧趨勢明顯,多業務有望培育成新增長點

公司於2014年通過外延併購成為全球第五大骨科產品供應商,整合完成後業務規模穩步擴大,2018年實現營運利潤首次轉正,減虧趨勢明顯。隨着國產骨科關節產品的上市,公司國內骨科業務有望持續高增長。此外,公司CRM業務正處於研發和推廣投入期,有望兩年內實現盈利;主動脈介入、神經介入和電生理等業務持續30%左右增長;心臟瓣膜和手術機器人產品值得期待。公司業務佈局豐富,多個業務有望培育成業績新增長點。

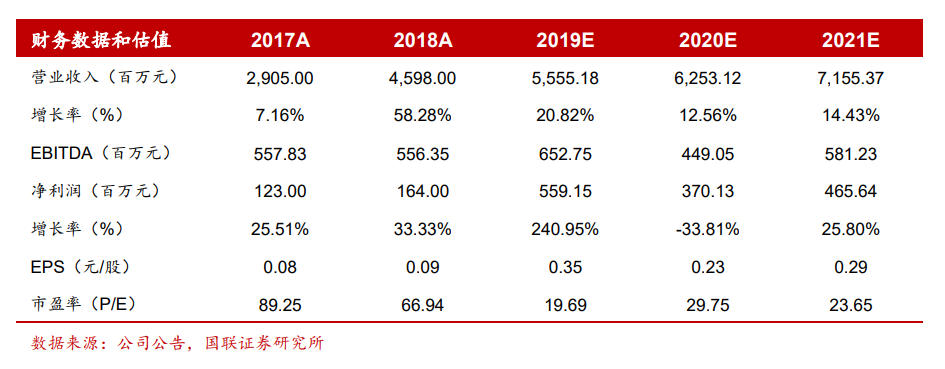

盈利預測與評級

預計公司2019-2021年EPS為0.35/0.23/0.29元,對應當前股價PE分別為20/30/24倍。參照可比公司,給予公司合理估值38倍,對應2020年EPS,計算下來合理價格為8.74元,摺合9.77港幣,首次覆蓋,給予“推薦”評級。

風險提示

1、海外市場銷售不及預期;2、研發及新產品推廣不及預期。