機構:興業證券

投資要點

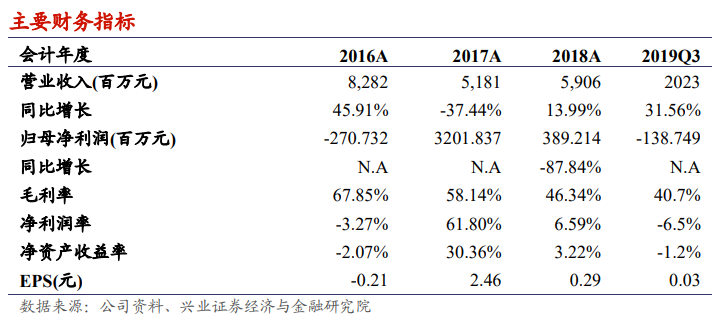

公司業績概要:金山軟件(3888.HK)於2019年11月13號晚發佈2019Q3業績:2019Q3公司營收達20.23億元,同比增長32%,環比增長8%,符合Bloomberg一致預期。其中游戲收入達6.6億元(YoY-2%);辦公軟件類收入達3.83億元(YoY+50%),雲服務收入達9.76億元(YoY+62%,QoQ+6.3%);毛利率為40.7%(YoY-4.5pcts);本期虧損1.39億元,歸母淨利潤0.36億,非控制性權益虧損1.75億元;Q3不計入股權獎勵的歸母淨利潤為0.8億元。

遊戲增長乏力,微降2%,符合預期。2019Q3遊戲收入達6.6億元,同比下滑2%,環比上升16%;遊戲MPU202萬(YoY-41%,QoQ-21%);《劍網3》手遊發佈遭遇坎坷,公測時間延期,預計2019遊戲收入將有下滑。我們期待明年《劍俠2》、《魔域3D》、《卧龍吟》等新遊的發力

深耕國產辦公軟件,進軍科創板,佈局海外市場。3Q19,辦公軟件業務同比增長50%。公司穩步推進WPS在國有企業,事業單位及政府部門的密切合作;截止3Q19,辦公軟件MAU3.82億(YoY+31%),其中個人MPU同比高增120%至670萬,我們預計辦公軟件業務19全年收入增長35-40%。金山辦公將於2019年11月18日在上交所科創板上市。

金山雲保持超高速增長,毛利轉正,多行業迅速拓張。2019Q3,金山雲業務收入同比增長62%至9.76億,主要由於移動視頻用户用量的增長及企業雲的增長。3Q19,視頻雲深化了多個技術的落地,同時金山雲正式發佈了一系列智慧金融雲解決方案,以拓寬在金融領域的客户,預計金山雲19年收入增長70%。此外,公司稱考慮分拆金山雲獨立上市。

投資建議:我們預計公司遊戲業務今年因無爆款遊戲接檔繼續不及預期,但期待明年《劍俠2》、《魔域3D》、《卧龍吟》等新遊的發力,看好辦公軟件的發展潛力和雲業務多行業解決方案的拓展;同時看好雲和辦公軟件的利潤率有效改善,預計業務結構調整,建議投資者積極關注。