機構:興業證券

評級:買入

評級:4.48港元

投資要點

“雙十一”波司登羽絨服表現亮眼,相較天貓雙十一交易額按年增長26%。數據顯示,波司登天貓旗艦店7分鐘銷售破億,78分鐘超18年全天銷售額,24小時內進店人數超570萬,客單價較去年同期增長約20%。從消費者結構、產品結構及渠道結構來看均有較大變化:首先,從消費者結構來看:消費人羣呈年輕化趨勢,其中18-34歲購買人數同比提升50%;新會員數量增加,且老會員粘性增強,且雙11期間新增會員50萬人,會員數提升100%,會員同比復購人數提升93%;高品質會員增長突出,天貓88VIP購買人數同比提升80%,且一二線購買消費者同比提升54%。其次,從產品結構來看:消費潮流和奢華人羣購買人數提升,奢華、潮流人羣同比提升70%;設計師系列銷售佔比提升:設計師系列銷售同比增幅1139%,佔比同比提升684%。

此外,從渠道結構來看:公司充分利用線上電商渠道打通銷售,“雙十一”全天波司登單品牌全渠道銷售額突破10億元,其中天貓旗艦店銷售額6.5億元,同比增長58%。O2O訂單佔比提升,O2O發貨訂單佔比同比提升77%。

銷量及客單價並未受暖冬影響反而提升。本財年內,公司先後推出售價1000-1800元的中端極寒系列產品及售價5800-11800元的高端登峯系列產品。從“雙十一”天貓數據來看,高客單在店鋪佔比提升,高客單商品(1800元以上)銷售額同比提升147%,佔比同比提升56%。亮眼的成績單與集團成功的戰略轉型分不開。通過品牌重塑、產品創新、品質升級和渠道優化等多方面持續不斷的提升,波司登打造了符合消費者需求的產品。

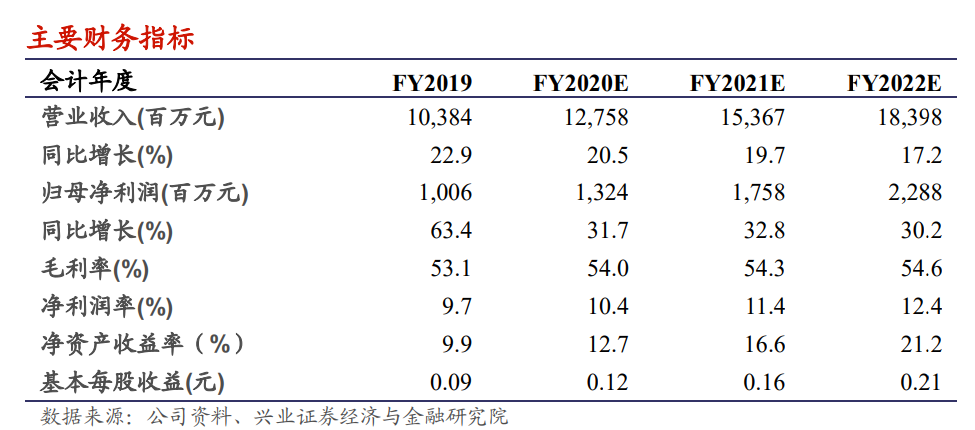

我們的觀點:隨着冬季的來臨,波司登全面進入銷售旺季,品牌將繼續沿着公司的戰略方針,穩紮穩打,努力取得良好的銷售業績。我們看好公司的科技研發技術與實力、高效供應鏈快反系統、全渠道發展優勢壁壘,公司聚焦羽絨服主業務、協同發展OEM、女裝與童裝業務、均衡發展國內銷售市場以及對海外市場的探索,綜合優勢不斷顯現,市場份額有望不斷提高。我們預計公司FY2020營收為127.6億元,同比+20.5%;淨利潤分別為13.2億元,同比+24.9%,上調目標價至4.48港元,維持“買入”評級。