機構:方正證券

評級:強烈推薦

【事件】

公司收到香港國際仲裁中心的《部分仲裁裁決書》,主要內容如下:王老吉所申請的終止增資協議無效,需根據原協議注入商標,且需賠償中糧包裝投資2.3億元(截止2019年10月31日,按照中糧實際出資額時間及金額計算的應得收益),並支付773萬元利息(應付而未付的股息所對應的利息)。

【點評】

1)仲裁事件推進順利,股東利益獲保障。①後續有望就解決方案細節達成一致。本次仲裁屬於最終決定,加多寶集團在官網亦發文表態中糧的加盟會對加多寶集團有積極影響,我們預計雙方後續將就細節問題達成良好的解決方案;②加多寶分紅將有力增厚業績。截止2019年6月30日,公司已經出資15.1億元(其中,8.77億元為現金出資),根據2017年達成的注資協議,每年分紅不低於出資額10%,將有力增厚業績(較高的分紅亦有望減少公司的財務費用);③目前仍未明確相關賠償的到位時間及會計處理,盈利預測暫時未作考慮,此外,後續預計不排除會派發特殊股利,保障股東利益。

2)二片罐行業供需格局改善,比利時產能將在明年貢獻增量業績。①得益於產能出清與整合,二片罐供需格局再平衡,公司二片罐業務2019年上半年毛利率同比增加0.4pct至15.2%,考慮到今年鋁價整體在13500-14500元/噸波動,預計公司毛利率可持續維持現有水平,後續隨行業格局進一步改善,毛利率有向上空間;②比利時產能進展順利,後續隨客户完成產品驗收,將於明年貢獻增量業績(設計產能10億罐/年)。

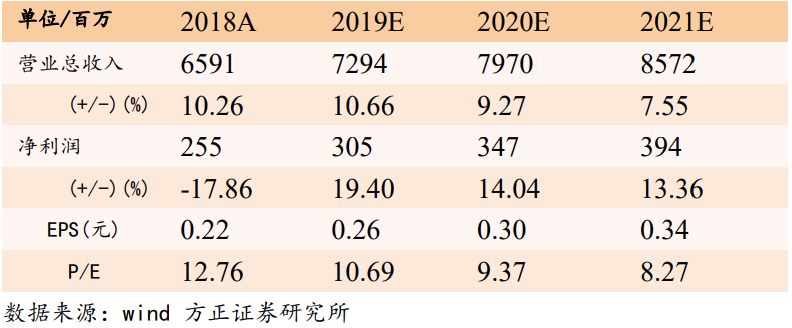

盈利預測與投資建議:行業景氣觸底回升,公司綜合實力突出率先迎拐點,加多寶仲裁案推進順利,預計2019-2021年EPS分別為0.26/0.30/0.34(暫時不考慮加多寶事件影響),對應PE分別為10.7/9.4/8.3倍。維持強烈推薦評級。

風險提示:原材料價格波動;下游需求不及預期;海外產能投產延後。

盈利預測