機構:國盛證券

評級:買入

目標價:14港元

政策助力、競爭格局好轉,國內龍頭嬰幼兒奶粉品牌市場份額提升。2008年的三聚氰胺奶粉事件致使部分消費者對國產品牌奶粉失去信任,轉向外資品牌。隨着2013年國家對部分外資品牌進行反壟斷審查和2016年加強違規進口檢查,國內奶粉品牌獲得更多發展空間,同時2018年奶粉產品配方註冊制實施,部分中小型奶粉企業被擠出市場,國產龍頭品牌份額提升。澳優趁勢突圍,牛奶粉業務過去三年實現了53%的複合增長,遠超行業8%的增速。

羊奶粉業務具備再造一個澳優的潛力。2018年,公司嬰幼兒羊奶粉業務收入達20億元,佔公司整體收入38%,過去三年收入複合增長56%,遠高於公司整體收入複合增速36%。澳優自2011年收購荷蘭乳企海普諾凱後開展羊奶業務,經過多年發展已經積累出一定的品牌知名度,加上細分行業格局優於牛奶粉行業,澳優更容易從競爭中獲得優勢。羊奶乳清蛋白獲取難度遠高於牛乳清蛋白,未來短時間內會成為制約行業發展的瓶頸,澳優在這方面佈局長遠,積累豐富生產資源,我們認為羊奶粉業務在未來一段時間會是支撐公司增長的主要驅動力。

抓住母嬰渠道和消費下沉是澳優的一大優勢。國外嬰兒奶粉品牌地推能力不夠強,依賴商超鋪貨。商超流量枯竭窒礙了國外奶粉的發展。澳優等國內優秀奶粉品牌通過向母嬰店等新渠道滲透,在品牌意識相對不強、但購買力邊際上升較快的低線城市精耕細作,通過更接地氣的品牌運作和營銷推廣逐步獲得更多的市場份額。渠道管理形成的競爭力壁壘較強,並非競爭對手通過簡單模仿即可複製。

產業鏈佈局全球化,完善治理機制提升運營效能。近年公司擴張步伐加快,已有位於荷蘭、新西蘭及澳大利亞的8家奶粉加工廠,掌握荷蘭20%的羊奶奶源,實現了從收奶到生產加工,到市場分銷和品牌建設的全產業鏈貫通。同時公司引入中信農業基金作為第一大股東,採用事業部制度進行各品牌的扁平化管理,加上管理層股權激勵充足,基層員工晉升道路通暢,運營效能得到了有效提升。

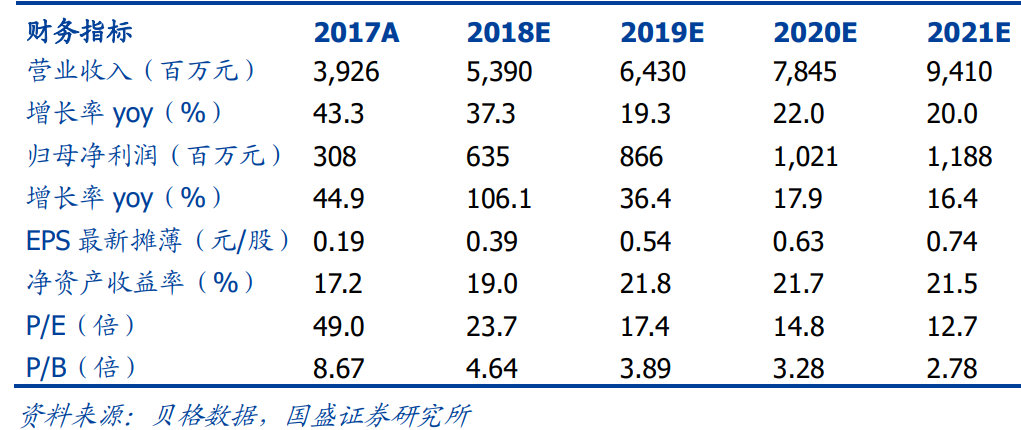

盈利預測:我們測算澳優 2019-2021年利潤分別為8.66/10.21/11.88億元,通過估值分析,港股市場目前給予利潤增速快、品牌知名度高的同行公司以更高的估值。基於這兩個角度綜合考慮,我們給予澳優14.00港元的目標價,對應澳優20倍2020年P/E,給予“買入”評級。

風險提示:羊奶粉業務增長不及預期風險、食品安全風險、新生人口進一步下降風險。