昨日下午,天津港(600717.SH )披露第三季業績報告。報告顯示,公司前三季度共實現營收94.24億元,同比微跌0.02%;歸屬於上市公司股東的淨利潤6.74億元,同比增長4.09%;歸屬於上市公司股東的扣除非經常性損益的淨利潤5.95億元,同比增長6.65%;基本每股收益0.38元。

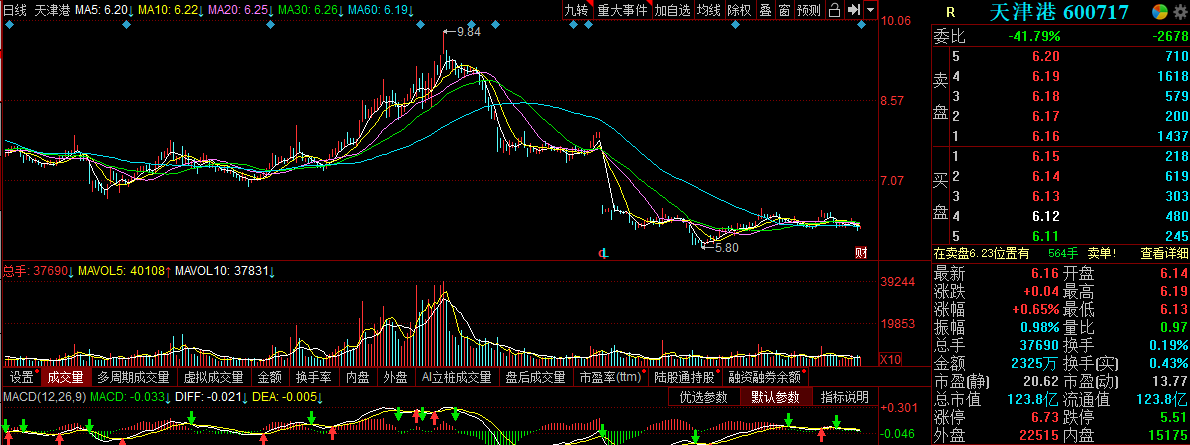

截至昨日收市,天津港股價報6.16元,微漲0.65%。但統計全年,公司股價累計則漲6%。

(圖源:同花順)

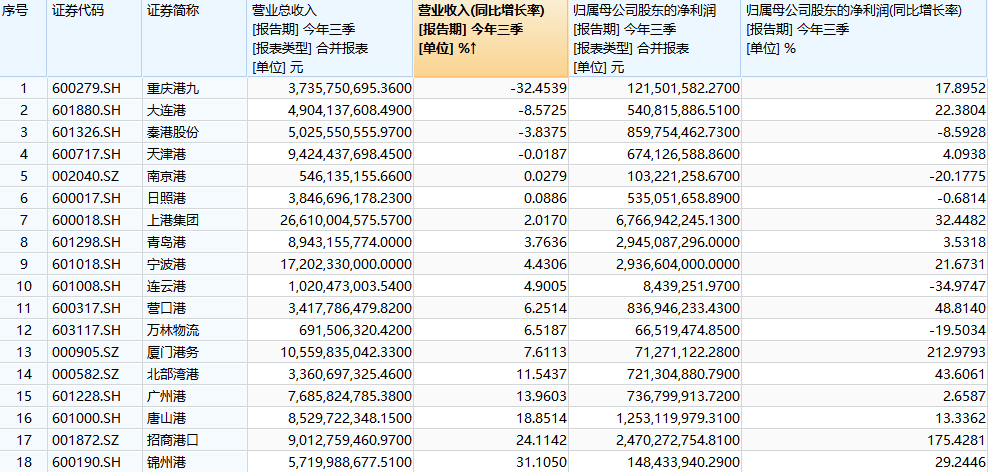

截至昨日為止,A股港口板塊個股已悉數披露其第三季公司業績,其中主要港口股業績如下:

廣州港(601228.HK)前三季度實現營業收入76.86億元,同比增長13.96%;歸屬於上市公司股東的淨利潤為7.37億元,同比增長2.66%;基本每股收益0.119元。

青島港 (06198.HK )前三季度實現營業收入89.43億元,同比增長3.76%;歸屬於上市公司股東的淨利潤29.45億元,同比增長3.53%;基本每股收益0.46元。

大連港 (601880.SH )前三季度實現營業收入49.04億元,同比減少8.6%;歸屬於上市公司股東的淨利潤5.41億元,同比增長22.4%;歸屬於上市公司股東的扣除非經常性損益的淨利潤4.85億元,同比增長13.0%;基本每股收益0.04194元。

招商港口(001872.SZ )前三季度實現營收90.13億元,同比增長24.11%;歸屬於上市公司股東的淨利潤24.7億元,同比增長175.43%;歸屬於上市公司股東的扣除非經常性損益的淨利潤7.25億元,同比增長59.93%;基本每股收益1.377元。

上港集團(600018.SH )前三季度實現營業收入266.10億元,同比增長2.02%;歸屬於上市公司股東的淨利潤67.67億元,同比增長32.45%;歸屬於上市公司股東的扣除非經常性損益的淨利潤64.30億元,同比增長33.00%;基本每股收益0.29元。

(圖源:Wind)

由上可見,整體而言前三季國內吞吐量較大的港口整體營收增長均較為緩慢,除招商港口及廣州港外,其餘港口股前三季同比增速均為個位數。至於利潤方面,除大連港、上港集團及招商港口取得雙位數增長外,其他港口股前三季利潤同比增速均為個位數。

可見在前三季度,港口運輸行業景氣度整體並不算十分高,而在此大環境下,利潤取得雙位數較高速增長的幾大港口股又是憑什麼脱穎而出的呢?

營收不夠,降費來湊

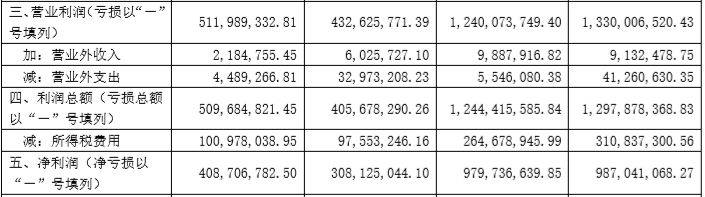

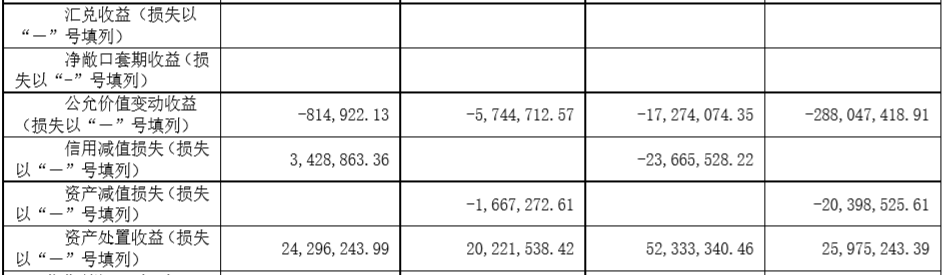

就最遲披露前三季業績的天津港而言,其前三季營業利潤12.4億元其實同比去年同期的13.3億元下滑6.8%,但公司在營業外收入同比有所增加,而營業外支出及所得税費用同比出現的較大幅度下降方才最終“力保”其利潤同比小幅增長4.09%。

(圖源:公司季報)

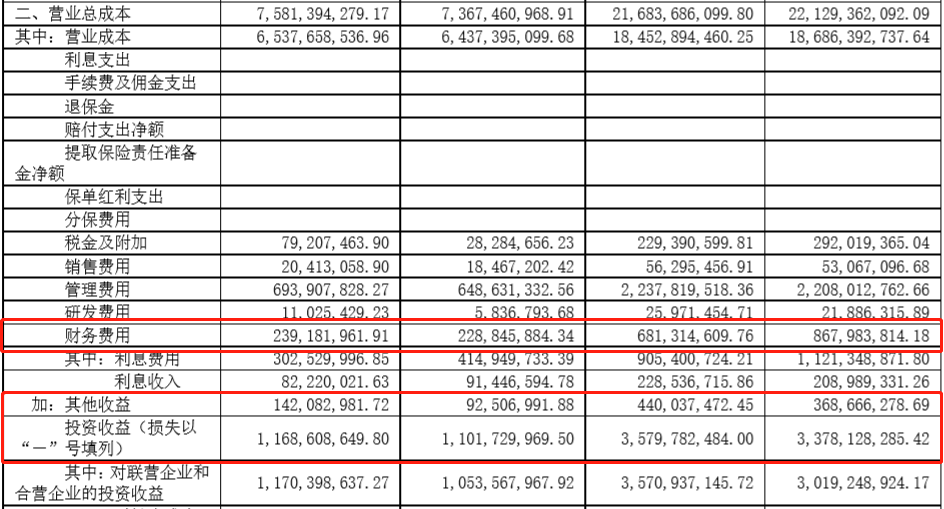

而上港集團在前三季度營業收入僅增長2.02%的情況下,淨利潤能同比增長32.45%的原因則在於其營業總成本由去年前三季的221.3億元下降至216.8億元,同比收窄近5億元。其中,其財務費用、税金及附加費用降幅較大。另外,公司在投資收益、資產處置收益方面同比增幅較大,令公司在營收基本持平情況下能取得較大幅度的淨利增長。

(圖源:公司季報)

大連港亦是同理,前三季度公司銷售費用因銷售展覽費減少同比下降64.52%;其他收益因享受增值税的税務優惠政策、取得政府補貼增加等原因增長46.69%;投資收益因合聯營企業業績增長和理財收益而增長43.85%;營業外收入因集裝箱碼頭公司收到理賠款等原因增長233.02%,令公司在營收下跌的情況下,利潤同比實現增長。

在各大港口股中,只有招商港口實現了營收、利潤雙高速增長,但其增長原因主要是因為公司通過發行股份購買資產的方式收購招商局港口股權,招商局港口完成並表所致。

在對上年同期進行追溯調整後,招商港口期內其他權益工具投資公允價值變動收益同比增加;及湛江港(集團)股份有限公司由合營公司變為子公司後,原有持股確認一次性投資收益及確認前海土地整備事項收益,導致其利潤增幅較大。

而單就行業公司的營收而言,似乎各大港口龍頭股近況都不甚妙。

港口板塊增長放緩的邏輯

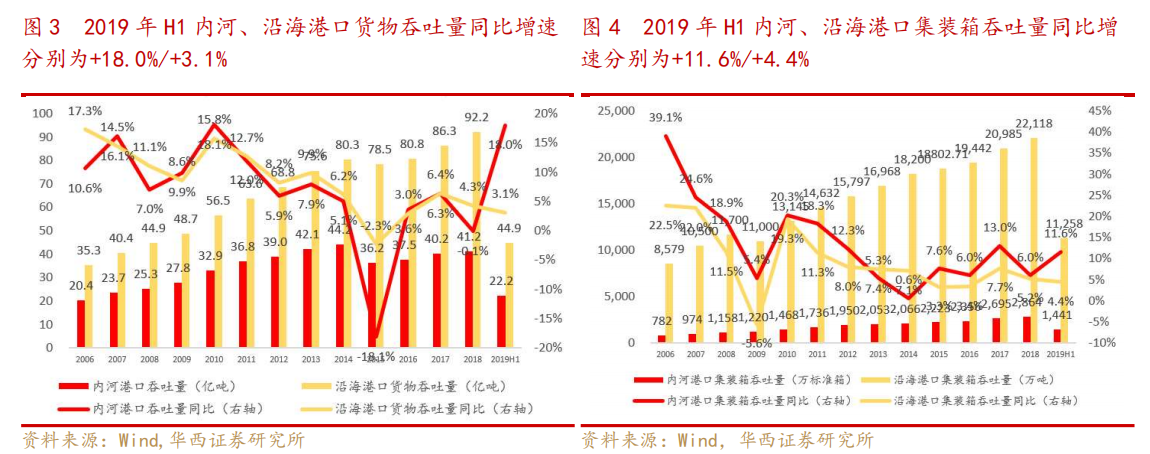

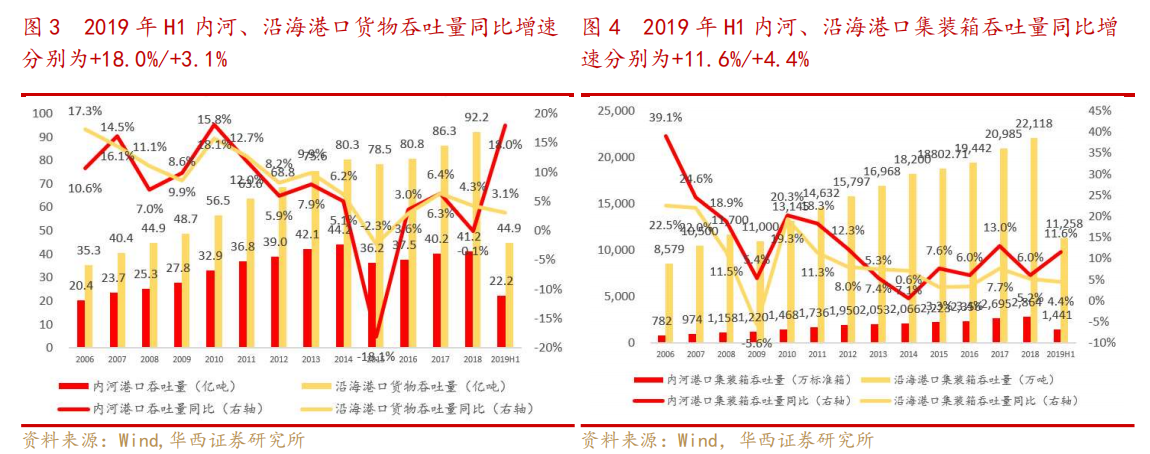

今年上半年,全國主要港口貨物吞吐量為67.13億噸,同比增長7.3%。其中外貿貨物吞吐量為21.14億噸,同比僅增長2.5%。期內,內河港口與沿海港口貨物吞吐量增速分化明顯:內河主要港口貨物吞吐量為22.18億噸,同比增速為18%;而沿海港口的貨物吞吐量為44.95億噸,同比增速僅為3.1%,較去年同期下滑1.1個百分點。

(圖源:華西證券研報)

統計過往幾年吞吐量增速,在2007年至2018年間(除2015年外)內河港口吞吐量增速只在今年上半年首次較為明顯地高於沿海港口吞吐量增速。

造成此現象的原因主要是沿海港口外貿佔比較高,而上半年外貿業受大環境影響,整體表現不佳所致。上半年,全國主要港口外貿貨物吞吐量增速為2.5%,低於整體貨物吞吐量增速7.3%。而相較之下,內河港口的吞吐量中礦建材料、金屬礦石及煤炭佔比較高,因此更受內需影響。

同期,全國基礎設施建設投資、房屋施工面積、房屋新開工面積同比分別增加4.18%、8%及10.1%,刺激礦建材料需求增長,故令內河港口在吞吐量增速上實現了對沿海港口的超越。

此外,沿海港口基數較高、鐵礦石、煤炭等大宗貨物吞吐不及預期,亦造成了沿海港口吞吐量的低速增長。

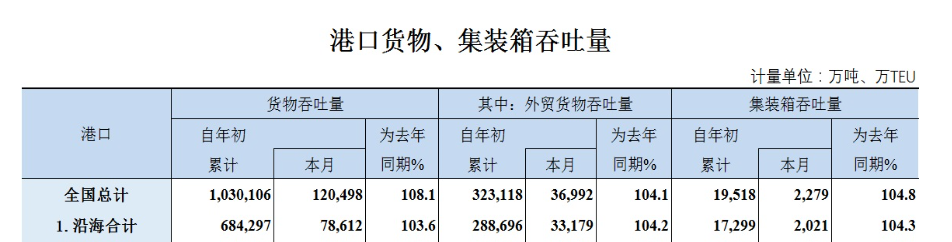

據最新運輸部九月份統計數據,沿海港口貨物吞吐量同比增速僅為3.6%,其中外貿貨物吞吐量增速為4.2%,相對仍處低位。全國而言,貨物吞吐量增速為8.1%,但外貿貨物吞吐量的同比增速僅為4.1%,顯示外貿業景氣度仍未出現較大好轉。

(圖源:運輸部官網)

在此情況下,A股港口板塊市值前十大個股均為沿海港口運營集團,短期外貿景氣度維持低位將對港口板塊龍頭企業第四季業績持續造成壓力。

故短期而言,在外貿行業形勢未見好轉的情況下,板塊業績、估值雙雙承壓的邏輯仍可能繼續。

統計年內,港口指數的增幅僅為11.84%,相對於A股其他行業或概念來説,表現實在太低,甚至未能跑贏上證指數的漲幅(14.06%)。

而從港口板塊整體來看,目前其市盈率(TTM)為14.61倍,低於平均值22.39,及中位值21.07,處於近九年來的相對低位。其中板塊的龍頭基本均為對外貿依存度較高的沿海港口集團,與其依賴度較高的外貿行業情況基本相符。

(圖源:Wind)

總體看,雖然該板塊的未來行業壓力依然存在,但業務依然較為穩定,且整體估值並不算高,因此也不宜過分看空。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)