機構:華創證券

評級:強烈推薦

目標價:75港元

個人衞生用品行業龍頭,股權集中,盈利能力突出。恆安國際創立於1985年,1998年在港交所上市,公司是最早進入中國衞生巾市場的企業之一,是目前國內最大的婦女衞生巾和嬰兒紙尿褲生產企業。公司主要從事個人衞生用品的生產、分銷及銷售,三大主導產品為紙巾、衞生巾、一次性紙尿褲。公司大股東持股比例合計40.69%,股權集中。公司營收規模、淨利潤規模、毛利率、淨利率均高於業內可比公司,2018年期間費用率明顯下降,控費能力增強。

行業規模擴張創發展契機,線上渠道逐漸興起。公司所處的三個行業發展現狀主要表現為:1)生活用紙行業:市場規模越千億,人均生活用紙消費量對比世界發達國家仍有提升空間;消費升級趨勢明顯,具體表現為消費品類的增加以及品質的改善;電商渠道興起搶佔線下市場份額;市場集中度對比美國存在提升空間,環保政策趨嚴利好行業龍頭;2)衞生巾行業:市場規模超500億,市場滲透率已達100%,未來仍存在發展空間;目前銷售渠道以現代商超為主,電商渠道銷售額佔比增長;市場集中度高,國內外品牌瓜分市場;3)紙尿褲行業:嬰兒紙尿褲市場規模超500億,伴隨老齡人口比例的不斷增長,成人失禁用品市場潛力巨大;嬰兒紙尿褲網購滲透率高,同時電商渠道出於其購買的相對隱祕性以及便利性在成人紙尿褲的銷售方面具備發展優勢;國產品牌在成人紙尿褲市場領先,外資品牌搶佔多數嬰兒紙尿褲市場份額。

紙巾/衞生巾業務迎收入增速拐點,紙尿褲業務困局求變。1)紙巾業務是公司營收的最大來源,2018年紙巾產品收入大幅增長,近年漿價上行疊加人民幣貶值導致毛利率承壓下降,預計2019年漿價下行將促進毛利率修復,上游製漿佈局將長遠緩解原材料採購端壓力;2)衞生巾業務毛利率高企,近年收入增速有所改善;3)紙尿褲業務受競爭激烈及原材料成本上漲影響業績下滑,公司積極佈局電商及母嬰店渠道,升級產品及加快高端市場佈局應對困境。

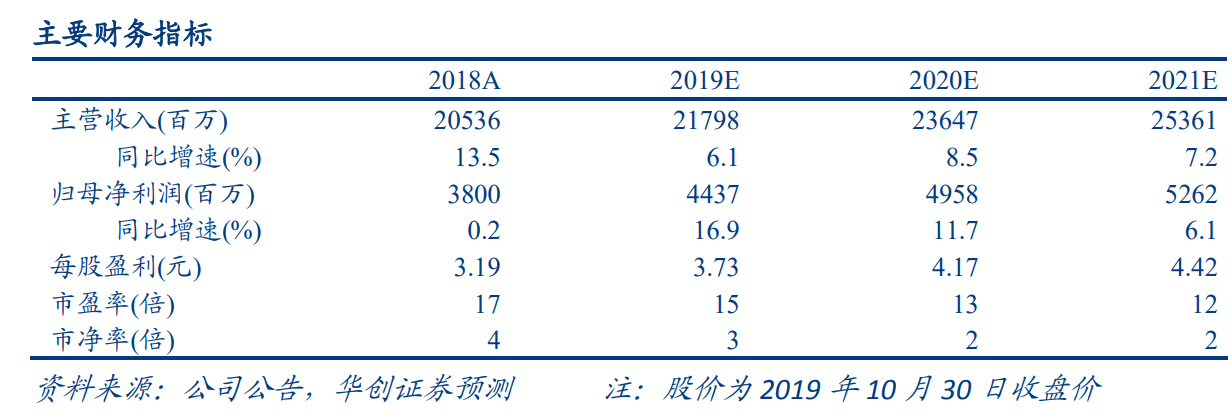

品牌、渠道、產能、管理築公司成長四大驅動力。品牌為恆安國際深遠護城河,公司擁有“心相穎、“安兒樂”、“安爾樂”三枚中國馳名商標,“安樂”品牌具有先發優勢,“七度空間”在衞生巾中高端市場有較高的品牌知名度;公司推行“全渠道”銷售策略,佈局傳統渠道、特通渠道、現代渠道、直銷渠道,在全國擁有 40餘家分公司以及200多個銷售團隊,銷售網絡佈局廣泛;公司海內外佈局產能,紙巾、衞生巾、紙尿褲產能大,造紙產能高於同期可比公司,規模優勢顯著;四次管理改革助力公司成長,2017年以來恆安國際對銷售團隊推行的阿米巴改革成效已顯現,目前已推廣至其他部門。我們預計公司2019-2021年歸母淨利潤為44.37、49.58、52.62億元,對應當前股價PE分別為15、13、12倍,根據公司盈利預測及可比公司市值,給予2019年20倍PE,對應目標價75港元。首次覆蓋給予“強推”評級。

風險提示:原材料價格上漲;人民幣大幅貶值;生活用紙行業、衞生巾行業、紙尿褲行業競爭加劇。

实体店(预计2025年第2季投入服务)

地址:

港铁落马洲站3楼入闸区大堂307号铺

营业时间:

星期一至六: 9:00 am - 9:00 pm

星期日及公众假期:10:00 am - 6:00 pm

(预计2025年第2季投入服务)