機構:銀河證券

■19財年三季度的營業利潤異常強勁(同比增長194.4%),主要由於:(1)紙漿價格走勢對公司有利;(2)經營槓桿;以及(3)低基數效應。

■儘管高端產品繼續表現良好,但由於維達正在考慮加大促銷力度,因此激烈的市場競爭或會限制利潤增長。

■而由於維達的股價年初至今已上漲了20%以上,因此相信上述正面因素已經反映。

■下調評級至「持有」,貼現現金流目標價維持15.80港元不變。

19年三季度營業利潤強勁

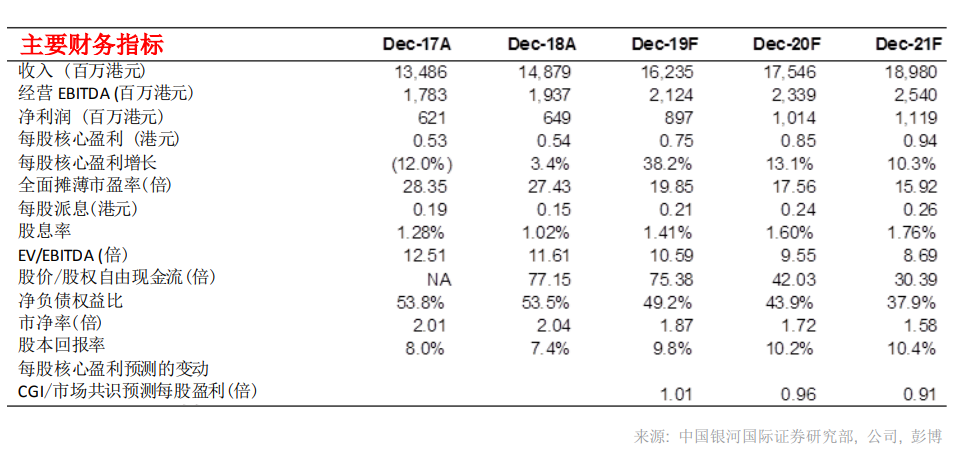

維達2019年三季度收入為38.38億港元,同比增長12.5%(按固定匯率計算為14.6%),主要是紙巾產品在中國繼續暢銷。高端紙巾產品(如Tempo得寶)的貢獻從去年的不到15%增加到19財年三季度的近20%。由於紙漿價格走勢對公司有利,加上公司在較小程度上受惠於產品組合改善,毛利率上升4.2個百分點至31.3%。加上經營槓桿,營業利潤同比增長194%至3.68億港元。就季度利潤而言,這是維達近年來表現最好的三季度。但值得留意的是,期內公司受惠低基數效應。回顧2018年三季度,由於紙漿價格極高,營業利潤為1.25億港元,表現異常疲弱。

競爭加劇或致公司19年四季度面臨更大挑戰

儘管三季度表現強勁,但管理層對19年四季度的前景更為審慎。由於紙漿價格處於近期低位,其他企業一直在降價以搶佔市場份額。為了應對競爭,維達正計劃加大促銷力度,並在個別市場之中降價。因此,維達預計四季度收入增速將有所放緩。這也將部分抵消毛利率的增長(受四季度紙漿價格低迷的支撐),因此管理層預計毛利率的升幅不會像前幾個季度那樣明顯。此外,2020年的春節將較2019年早,而維達也將於2019年12月進行額外促銷,因此公司整體業務也將受到這季節性因素影響。

2019年“雙11”銷情料沒有以前那麼振奮

在19財年三季度,電商業務繼續表現良好,佔19財年首九個月總收入的27%(19財年上半年:26%)。但是,管理層對該渠道的增長前景越來越審慎。尤其是對於今年11月的“雙11”促銷活動,公司預計整體行業的增長都會放緩。公司重點將放在成熟的高端產品上,以提高銷量。維達近日在中國重新推出了女性產品輕曲線(Libresse),並獲得了良好的反饋。但是公司並不預期這產品會成為銷售活動中的主力。

近期行業數據反映生產成本走勢對公司有利

根據國家統計局數據,中國的紙漿價格於2019年10月20日同比下跌34%至人民幣4,148元/噸,已接近2016年初的低點。由於維達有四個月的庫存,因此預計公司2020年初將受惠於較低的生產成本。

由於股價已反映正面因素,降級至持有

三季度業績大致符合我們預測,因此我們維持盈利預測和目標價15.80港元不變。我們預計維達將在19財年實現強勁的盈利增長(同比增長38%),但預計未來兩年每股盈利增速將放緩至10-13%。降級至「持有」。貼現現金流目標價為15.8港元,相當於18.6倍20財年市盈率,接近動態市盈率的一年平均水平。我們認為主要風險包括:(1)紙漿價格急劇變化;(2)競爭加劇。