雷蛇(1337.HK),先前屢屢傳出回購消息,而公司股價也進入了平穩期,年初至今升幅達45%有多。雷蛇較為獨特和突出的,是除了涉及硬件業務外,也有軟件及服務業務。

截至2019年10月24日

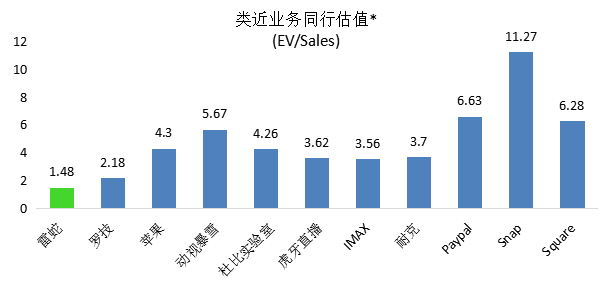

雷蛇的股價受香港股市及香港科技股的市場情緒影響,並且市場缺乏對全球科技企業與中國科技股的相對分析,導致投資者未能尋找可對比同行估值作參考。

對比類近業務同行估值來看,目前雷蛇的估值明顯到達行業及自身低估區間。與美國全球科技企業比較,按照企業價值相對銷售比率計算,雷蛇目前價格明顯被低估。此外,公司目前現金及現金等價物一共約5.3億美元,接近41.3億港幣,對比目前137億港元市值,公司具備較高內在價值未被釋放。

所以,雷蛇的底部是否到來,是目前許多投資者關注點之一。下面來一探究竟。

一.

“玩家”生態的護城河

雷蛇(Razer)創立於2005年,在全球各地擁有18個辦事處,在美國、歐洲和中國被譽為領先的遊戲及電競品牌,並已在香港聯合交易所主板上市。Razer三頭蛇商標在全球遊戲和電競社區中是廣為人知的標誌之一。Razer的粉絲遍佈於各大洲,公司已經設計及打造了大規模的、針對玩家的硬件、軟件和服務生態系統。

“For Gamers,By Gamers”(始於玩家,賦予玩家)是雷蛇的企業座右銘,公司創始人及CEO陳民亮也時常將這句話掛在嘴邊。

一直以來,雷蛇也被市場譽為遊戲界的“蘋果”,品牌定位高端,而且累積了一羣忠誠度極高的用户,有些“鐵粉”甚至會把雷蛇的logo 刺青在身上,成為業界的話題之一。

對比蘋果與其他互聯網企業,我們可以看到一個明顯的差異:

眾多互聯網公司是公司的策略是低價賣手機,利用端口吸引流量,再高價賣服務和軟件;而蘋果則先用高價格門檻篩選,隨後提供免費的優質服務和體驗。

眾所周知,遊戲市場行業增長持續強勁。有研究指出,在2019年,全球遊戲市場超過1500億美元,並有多達25億活躍用家。另外,電競市場增長迅猛,預計到2022年,電競收益達到18億美元。作為“全球領先的玩家生活潮流品牌”,面對這個深而廣的市場,雷蛇的打法與蘋果類似的是,打造“雷蛇遊戲生態系統”,在硬件方面,定位在“高端品牌”的極致追求,針對消費能力較高的用户,高端硬件以品牌優質服務體驗取勝。

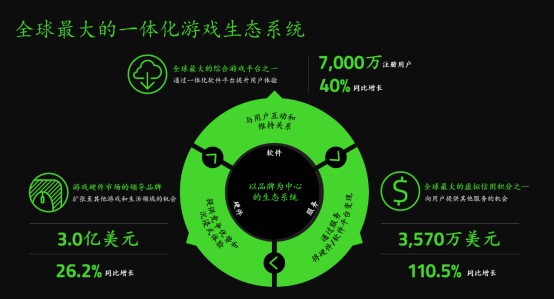

另外,在針對這個龐大活躍遊戲玩家市場(TAM)方面,雷蛇用了軟件及服務業務切入,以“小微金額”消費的方法變現。但與蘋果不同的是,除了自己的軟件服務外,雷蛇採取開放平台策略,與不同第三方品牌合作,讓更多用户成為雷蛇生態系統裏面的一部分,繼續以多元化佈局為”玩家“提供最優質的體驗,從而挖掘更多商業化的機會。截至2019年6月30日,雷蛇的總註冊賬户有7,000萬個,同比增長40%。

近年,不管是國際市場還是中國市場,互聯網的流量紅利都接近尾聲。在過去流量粗放增長的時代,企業重心在於不斷的吸引用户。而在互聯網的下半場,如何留住客户成為了企業競爭力所在,而產品、軟件和服務便是根基。

與蘋果相似,最終,雷蛇消費者不是產品的消費者,而是其價值觀的消費者。這導致雷蛇的”玩家“用户對公司產品有極大的粘性,這將在垂直領域中具備長期競爭力。從業績數據來看,雷蛇產品、軟件及服務形成的“飛輪效應”明顯,正推動公司業務快速發展。

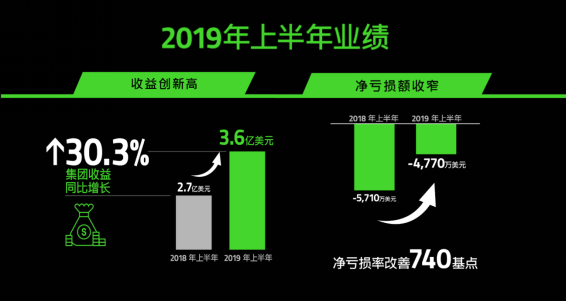

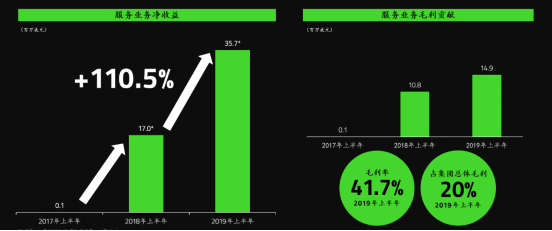

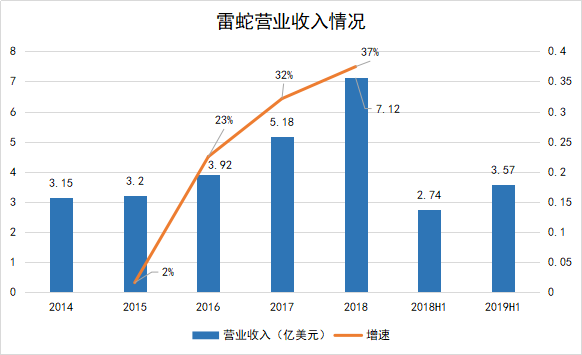

憑藉獨特的“遊戲生態系統”,雷蛇近年的市場規模得以不斷擴張。截至2019年6月30日,雷蛇收入約3.6億美元,同比增長30%;高利潤服務業務同比增長110.5%至$3,570萬美元,對集團毛利的貢獻接近20%;淨虧損率顯著改善740個基點至13.4%;淨虧損額收窄至 4,770萬美元。在2015-2018年,雷蛇收入3年複合增長率達到31%,一直保持較為穩定的增長。

那麼下面也來具體看看,公司近年基本面的情況。

二.

電腦系統及服務業務釋放增長動力

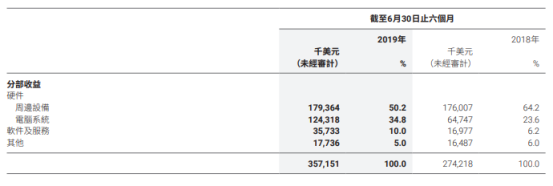

而從公司收入結構方面可瞭解到,公司的業務收入可分為三個板塊:

1.硬件收入,只包含周邊設備和電腦系統。其中周邊設備為鼠標、鍵盤、音頻設備及鼠標墊,而電腦系統主要是手提電腦;

2.軟件和服務收入,其中Razer Gold虛擬信用積分是主要收入來源。

3.其他收入,主要是雷蛇手機業務及THX業務帶來的收入。

而其中主要產生收入的是硬件和Razer Gold虛擬信用幾分服務。其中,硬件業務收入佔比為85%,而近年剛起步、毛利率較高的軟件及服務收入佔比已上升到10%。

那麼當下雷蛇發展的現狀是如何呢?

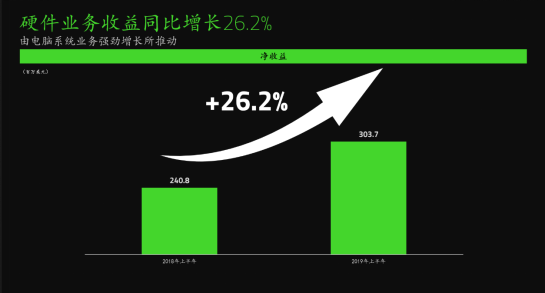

1.硬件業務方面,從整體業務增長情況來看,公司釋放出遠優於同行的長期競爭力,這一塊業務一直是雷蛇發展的“壓艙石”。截至2019年6月30日,公司硬件業務中期收入為3.04億美元,同比增長26.2%。

從行業因素來看,近年,《絕地求生》、《堡壘之夜》等現象級遊戲,帶動了“大逃殺”及FPS類遊戲的崛起,而這類遊戲對電腦及周邊設備的配置要求較高,這為硬件市場帶來一輪強勁需求,而“潮牌”雷蛇無疑是受益者之一。

此外,深耕研發多年打造的筆記本電腦產品線也爆發出十足的潛力。在同行規模都在萎縮的“大環境”裏,雷蛇的筆記本市場份額錄得強勁增長。

2.軟件及服務業務中,這部分業務增速驚人,潛力十足。2019年上半年,收益按年增長110.5%至35.7百萬美元,毛利率為41.7%,未來預計毛利率持續穩定在40%以上。軟件及服務業務較高的毛利水平也推動公司的盈利能力持續提升。

業務主要增長來源為Razer Gold虛擬信用積分服務。Razer Gold虛擬信用積分為全球最大的遊戲及電子娛樂虛擬信用積分平台之一。截至2019年6月30日,該平台擁有超過1900萬個錢包,按年增加90%,讓玩家可以隨時玩超過600家發行商推出的逾2500款出色遊戲。

在遊戲支付服務的基礎上,雷蛇推出了Razer Fintech金融業務,意在進軍擁有2.13億年輕人的東南亞市場。目前,Razer Fintech已成為東南亞最大的O2O(在線對線下)電子支付網絡之一。

該業務分為兩個部分:a.為企業提供的線上線下支付解決方案;b.為客户提供的線上支付平台。

Razer Fintech於2019年上半年表現強勁,付款總值超過8.28億美元(於截至2018年12月31日止年度為14億美元)。

Razer Pay電子錢包於2018年推出,並以馬來西亞作為試點,業務迅速增長,截至2019年6月30日,總註冊賬户數為約100萬個。Razer Pay於2019年2月推出革新版應用程序,自發布革新版應用程序以來,業務表現強勁,每月付款總值增長約1500%,每月平均交易量亦增長約540%。

總體而言,短期來看,雷蛇的“三頭馬車” – 硬件、軟件及服務業務將為雷蛇的增長提供動力。

三.

估值重估的“催化劑”:佈局與盈利

“春江水暖鴨先知”,如果把公司比作一個“黑匣子”,投資者在外頭,管理層在內頭,管理層的回購動作是投資者不可忽略的信號。雷蛇的股價迴歸平穩,投資者不禁思考,公司的估值是否開始具備增長前景。

雷蛇的估值重估需要“催化劑”,市場需要公司提供一份答卷,回答兩個問題:1.遊戲硬件市場競爭越發激烈,雷蛇切入的賽道能否形成新增長點;2.公司何時盈利。

第一個問題,其實是關於“開源”。對此,雷蛇提供的答卷市場是較為滿意的。先從收入規模上看,公司2019年以來仍能保持30%的增長,業績已遠優於同行。

而從實際賽道上看,除了主要業務 – 硬件,軟件及服務業務各有良好的增長潛力以外,公司的支付業務、手機遊戲、雲遊戲及電競對雷蛇未來業績的推動是可預見的。

對於未來,公司佈局的賽道是具備前景的,且以公司的“生態”優勢,公司有實力在新領域取得一定的市場地位。目前,公司具備長遠前景的佈局有四個賽道:

1.金融科技:利用公司品牌,年輕一代及千禧世代用户羣及Razer Gold 虛擬信用積分的基礎,2019年以來Razer Fintech業務佈局迎來持續突破,這一賽道的佈局成功為公司成長打開新的局面。

於2019年6月雷蛇與Visa宣佈建立合作伙伴關係。根據這項合作伙伴關係,Razer Fintech及Visa計劃透過小程序結合Razer Pay,推出雷蛇品牌旗下獨家Visa預付支付解決方案,這項計劃將增強Razer Pay的東南亞頂尖電子錢包平台優勢。

這項解決方案將讓Razer Pay用户可在全球超過5,400萬個商户地點以Visa付款。公司預計於未來數月,在多個東南亞國家積極循序漸進地推行此解決方案,繼而在全球拓展業務。

另外,隨着世界各地開放銀行業,包括髮出虛擬銀行牌照,而年輕一代及千禧世代這個羣體成為全球就業人口的主要組成部分,Razer Fintech 也作出佈局,其中,於今年9-10月,先後委任林祥源、許文輝先生為顧問委員會成員。兩位顧問在國際金融市場具有較高行業地位,Razer Fintech 有望藉助兩人豐富的經驗及強大的人際網絡,開展下一階段的增長,包括通過虛擬銀行解決方案,將其電子支付平台拓展至更廣泛的金融服務領域。

2. 手機硬件及軟件業務。年初,公司宣佈了手機遊戲策略的革新計劃,如遊戲硬件方面,鑑於5G時代來臨,雷蛇未來將擴大5G手遊控制器等手機遊戲配件系列,以提升玩家的表現及用户體驗。

遊戲軟件方面,Razer Cortex雷遊手機版應用程序可支援以Android7.1+運作的所有裝置。它是手機遊戲推介程序,於2019年上半年,在應用程序安裝、每月遊戲安裝及每月Paid-to-Play遊戲環節的次數等範疇的指標在吸納用户及用户活躍度方面表現穩健。在這些環節中,用户獲得Razer Silver忠誠積分獎勵,提升用户對此應用程序的忠誠度。

遊戲服務方面,Razer Gold虛擬信用積分在幫助內容公司變現收益方面發揮強大的關鍵作用。例如,Razer Gold虛擬信用積分早前將NetEase Games列為平台合作伙伴,為NetEase Games遊戲提供全新付費渠道。Razer Gold 虛擬信用積分計劃透過不同地區及全球AAA級內容目錄的擴展,進一步加快擴大Razer Gold虛擬信用積分的採納度。

3. 雲遊戲:2019年上半年,騰訊雲與雷蛇發表聯合聲明稱,將在年底前發佈與騰訊雲在線服務兼容的遊戲硬件。雷蛇將通過把其全球用户網絡與騰訊的雲遊戲相關聯,幫助騰訊雲在海外實現擴張。

雷蛇預計在今年年底便推出匹配騰訊遊戲解決方案標準的遊戲輸入設備。簡單而言,與騰訊在雲遊戲上合作,雷蛇獲得的好處有:a.提前佈局雲遊戲,利用自身硬件及軟件優勢搶佔用户與市場;b.藉助騰訊進一步打入中國市場,帶動各個業務的規模提升;c.借力騰訊電競資源,推動公司電競業務的發展。

4. 電競:雷蛇支持超過18支電競團隊在美國、歐洲及亞太區(包括中國)的各大電競項目中競賽,雖然這部分業務在業績中並未顯現,但作為全球領先電競品牌之一的雷蛇,其在近年來積極參與到電競生態鏈及產業鏈的培育和創建中來,符合公司“始於玩家 賦予玩家”的業務價值思考和定位,勢必有利於公司繼續擴大公司行業影響力,持續吸引玩家的關注,截至2019年7月,雷蛇在社交平台上已經擁有超過230萬追蹤人數的社羣,雷蛇已成為全球快速增長的玩家及年輕一代的首選的電競合作品牌。

雷蛇已經成為2019年東亞運動會的電競合作伙伴,並與菲律賓東南亞運動會組委會展開緊密合作,共同促成此歷史性活動,值得一提的是,雷蛇也成為了東南亞多個國家包括印尼、馬來西亞、菲律賓、新加坡及泰國國家隊的官方指定的電競合作伙伴。

電競行業近年來增長巨大,業內及眾多獨立諮詢機構預測,全球電競收入規模將在2022年前達18億美元,雷蛇是全球為數不多的、能趕上日漸躋身於主流行業的電競行業快速發展階段的優秀公司,擁有為玩家及年輕一代而量身定做的、圍繞遊戲及電競而設的獨特生態系統,因而身處行業發展趨勢的“潮頭浪尖”,併成為全球領先的生活潮流品牌及遊戲電競的消費電子品牌,以及參與此行業中來的首選合作伙伴。

由此可見,雷蛇一直保持對“玩家”需求的敏鋭把握,較為精準的切入具有前景的賽道,但同時也要看第二個問題,公司的盈利問題,即財務管理。

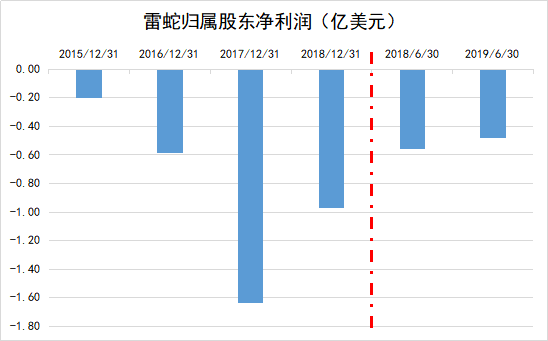

從利潤端看,截至2019年中期,公司歸母淨虧損為0.47億美元,同比縮小16.5%。

從運營效率上看, 雖然總體毛利率會因為手提電腦業務的比重增加而有所影響,但是各業務的毛利水平也在健康狀態。而目前公司要實現盈利,提升財務效率至關重要。

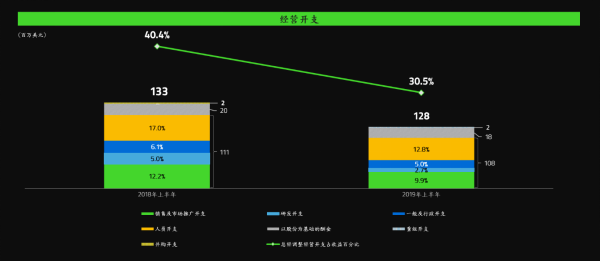

從數據上看,由於雷蛇的營業額持續高速增長,公司在管控費用管理也做得嚴謹,因此公司的經營效率得到快速提升,正不斷釋放出利潤空間。另外,由於公司沒有負債,因此公司每年的財務費用極少。截至2019年6月30日,公司調整後三費佔收入比重從2018年同期的40.4%下降至2019年中期的30.5%,其中銷售費率出現明顯下降。

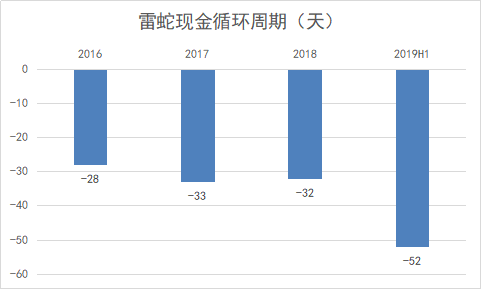

值得注意的是,公司現金循環週期指標遠遠超越同行。現金循環週期是企業在經營中從付出現金到收到現金所需的平均時間。現金循環週期決定企業資金使用效率。截至2019年中期,雷蛇現金循環週期已達到-52天,其中原因為:公司在業內擁有較高話語權,使得公司具備較低的庫存週轉週期和應收賬款回收週期,但較高的應付賬款付款週期。

對比同行羅技,截至2018年年底,雷蛇的現金循環週期為-32天,而羅技現金循環週期則為接近+43天。顯然雷蛇具備了優於同行的運營能力。

截至2019年6月30日,雷蛇賬面現金5.29億美元。可見,公司內部具備較優的週轉能力和運營效率,利潤的釋放空間正逐步擴大。未來,充裕的現金讓公司有足夠的空間佈局不同領域,鞏固自身“遊戲生態”的“護城河”。

結尾

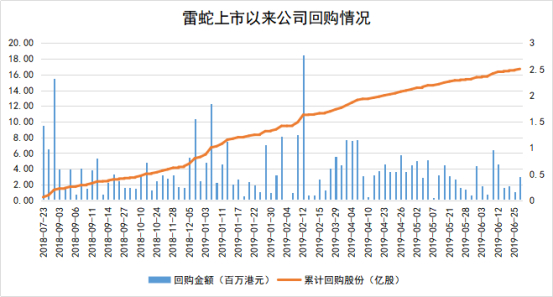

雷蛇公司從2018年7月開始進行持續回購,一直持續至2019年6月份。回購股份數量上,公司共累計回購2.5億股,佔總股本股數2.8%。此輪持續回購,平均的回購均價為1.5港元每股。可見當下雷蛇股價受到較強支撐,底部信號逐步顯現。

在2017年,雷蛇作為“新經濟”成員之一赴港上市,此後股價持續低迷。但公司今年股價升幅達45%以上,在業績表現方面,也為市場帶來了信心,同時公司在各業務的佈局上的優勢也正顯現,雷蛇若能持續提高公司之盈利能力,公司估值便能夠獲得重估,而這有望於未來不久的時間得以實現。

風物長宜放眼量,雷蛇的投資價值釋放還需要時間,或許正如陳民亮所言:“遊戲市場前景龐大,市場終會給出合理估值”。