機構:廣發證券

事件:郵儲銀行公告稱本行A股發行申請於10月25日獲證監會核准。

投資建議:

(除非特別註明,貨幣為人民幣)

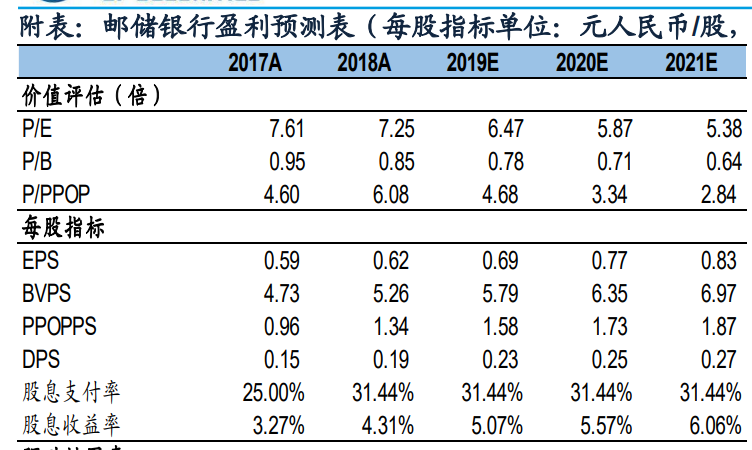

郵儲銀行A股IPO獲中國證監會批准,若A股IPO完成,靜態測算公司資本充足率或將提升0.68pct左右,同時打通新的融資通道。考慮到公司零售銀行的定位、良好的存款基礎並持續提升貸存比提高資產運用效率以及優於可比國有大行的資產質量,預計公司2019/20年歸母淨利潤增速分別為12.1%和9.9%,EPS分別為0.69/0.77元/股(未考慮A股IPO影響),10月25日收盤價對應19/20年PE分別為6.5X/5.9X,PB分別為0.78X/0.71X,郵儲銀行H股近兩年公司估值PB中樞在0.80X左右,據此我們測算公司H股的合理價值在5.39HKD/股左右(對應19年0.80倍PB),維持買入評級。

風險提示:1、經濟增長超預期下滑;2、資產質量大幅惡化。

核心觀點:

證監會核准A股IPO,若完成,郵儲銀行資本充足率提升0.68pct

1.2017年8月29日披露的發行方案中披露,A股發行數量不超過5,172,164,200股,且不包括根據超額配售權可能發行的任何股份;在符合法律法規及監管要求的前提下,可授權主承銷商按同一發行價格超額發售不超過包銷數額15%的股份。2019年6月12日,郵儲銀行收到銀保監會批覆原則同意本行公開發行A股股票並上市,10月25日獲中國證監會核准。

2.根據其招股説明書披露的截止2019年6月30日經審計數據,如按郵儲銀行“截止2019年6月30日經審計的扣除其他權益工具後歸屬於公司普通股股東權益除以發行前總股本”計算每股淨資產約為5.4947元。按照國有資產監管相關要求,我們判斷考慮上述尾差進位因素,預計此次郵儲銀行發行價格將不低於5.50元/股,按照51.72億股計算,發行規模預計為284.5億元左右,如其超額配售選擇權獲全額行使,則發行股數為59.48億股,發行規模將達到327.14億元左右。據此對2019H1數據進行靜態測算,若郵儲銀行完成A股IPO,則公司核心一級資本、一級資本、資本充足率有望分別提升約0.68pcts至9.94%、10.94%、13.66%,資本得到有效補充的同時,為公司後續打通新的資本補充通道,實現A+H兩地同時上市的目標。

定位國有大型零售銀行,依託客户和網點基礎形成獨特負債優勢,提升存貸比提高資產運用效率

1.郵儲銀行已被納入國有大行監管序列,堅持大型零售商業銀行的定位,依託龐大的客户基礎和廣泛的網點基礎,憑藉獨有的自營網點+代理網點的模式,獲得獨特的競爭優勢。

2.19H1公司實現歸屬母公司股東淨利潤373.8億元,同比增長14.94%,較2019Q1(同比+12.21%)上升2.73pcts;19H1公司淨息差2.55%,環比2019Q1下降3bps。

3.公司持續提升存貸比提高資產運用效率,經過幾年的努力,存貸比提升至51.7%,距離國有大行75%左右的水平仍有空間。

4.負債端優勢明顯且基礎穩定,19H1存款佔總負債的比例高達95.1%。

19H1資產質量和撥備覆蓋率領先國有大行,不良生成率環比改善

1.2019H1不良貸款率0.82%,環比下降1bp,遠低於國有行同業不良率水平;不良貸款餘額環比上升7.1億元至383.7億元。2.經測算加回核銷和轉出後的2019H1年化不良生成率為0.22%(VS2018A:0.46%;19Q1:0.32%,年化),不良生成率環比大幅下降10bps。3、2019H1撥備覆蓋率環比大幅上升33pcts至396%,撥貸比環比大幅上升23bps至3.23%,撥備水平顯著提升,位居國有行前列。