昨日,华夏航空(002928.SZ)公布公司截至9月30日止第三季报。报告显示,前三季度公司取得营收40.34亿元,同比增长28.64%;净利润3.66亿元,同比增长85.05%。第三季度,公司则取得净利润2.25亿元,同比增长196.77%。

受消息影响,截至今日收盘,公司股价报11.14元,涨3.24%。年内,公司股价跌幅为40.46%。

(图源:格隆汇网站)

航线补贴大增推高前三季业绩

华夏航空成立于2006年,是国内第一家专门从事支线航空客货运输的航空公司。公司在重庆江北国际机场、西安咸阳国际机场及贵阳龙洞堡国际机场等地均设有基地。截至去年11月,公司已开通航线达78条,当中支线航线所占比例为95%,共运营43架飞机。

而截至今年9月30日,公司共运营38架CRJ900系列飞机,10架A320系列飞机,共计48架飞机。报告期内公司新引进一架A320系列飞机。

(图源:公司季报)

另外,在本月21日,华夏航空发行每张面值100元,共计790万张,合人民币7.9亿元的可转债。公司表示,该部分融资所得募集资金在扣除有关发行费用后,将用于再够买两架A320系列飞机,不足部分将通过自筹解决。

公司表示,增置飞机主要是为满足“未来运力需要”及“提高航空领域市占率”。

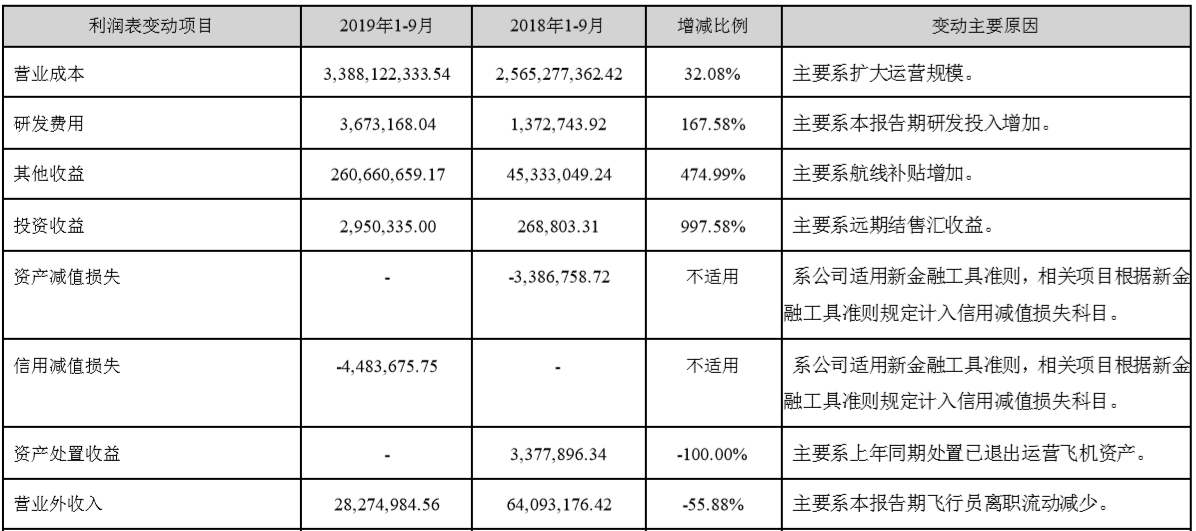

较为快速的运营规模扩张亦为公司带来了营收较快的增速。今年前三季度,公司营收40.34亿元,同比上升28.64%;但同时净利润取得3.66亿元,增幅85.05%,大幅高于营收增速。

在这背后,“航线补贴”功不可没。据公司披露,今年前三季度,公司共取得其他收益2.6亿,同比增加474.99%,主要是由于航线补贴增加所致。去年同期,公司取得其他收益4533万元。今年前三季度的其他收益就占了公司净利率的71%。

除此之外,公司期内还取得投资收益295万元,同比增加997.58%,主要为远期结售汇收益。

至于在其他费用方面,其营业成本、研发费用等费用增速实际上要高于营收增速(其同比增速分别为32.08%及167.58%)。因此,只计算公司期内产生毛利(营收减营业成本)的话,前三季华夏航空的毛利为6.46亿元,去年同期为5.7亿元,同比增速仅为13.3%。

(图源:公司季报)

而若从利润中扣除主要由航线补贴产生的其他收益的话,则今年前三季剩余利润今仅为1.06亿元,甚至要较去年同期(利润减其他收益)的1.53亿元要低。

据悉,“航线补贴”是二三线城市机场实现航线扩张常用的手段。地方政府相关部门通过给予若干国际国内航线不贴,激励航空公司或增加其在机场的运力,或在其机场开拓更多的航线。而地方政府之所以会给予航空公司补贴,一来航空公司航线增加有助于加快当地的物流、人流流通,有利于发展地方经济;二来,很多肯给予航线补贴的地方政府当地本身就有比较丰富的旅游资源,航线增加自然更有利于促进当地旅游业相关消费。

而华夏航空基地所在地,恰恰就都是有着较大航线扩张需求的二、三线城市,因此统计期内其航线补贴亦呈现水涨船高之势。但同时,该部分“经营所得”的收入亦具有一定不确定性,目前华夏航空较快的经营规模扩张固然能令其继续获得更多的航线补贴,但另一方面其经营成本、销售费用、管理费用、研发费用部分项目增速已显然高于营收增速。

在此情况下,一旦地方政府给予的航线补贴减少,则在扩张中的公司业绩就会受到较大影响。

另一面,公司经营规模扩大亦导致其在购买商品及接受劳务支付现金、取得借款收到现金分别同比增加34.5%及51.19%,相对应的则是公司负债的增加。如前文所提及,本月初(第四季)公司再发行可转债购入两架A320系列飞机,料亦会一定程度上增加其营运的资金压力。

(图源:公司季报)

因此,从第三季季报来看,华夏航空看上去业绩亮眼,但若剔除了地方政府给予的航线补贴,实则上在实际的经营上仍有较多的隐患。

“尴尬”的航空股

在中国,航空公司经营不仅深受油价、汇率的影响,还面临来自高铁的竞争。自四月份以来,三大航空公司(国航、南航、东航)在A股市场股价跌幅均超过20%,截至最新三公司市净率分别为1.037、1.317及1.355。究其原因或是在目前经济大环境下对旅客出游意愿下滑的担忧。

(图源:格隆汇,数据截至25日)

上月的沙特黑天鹅事件曾令油价短期走高,航空股一度集体受挫,但其后供应恢复,油价再度回落,叠加美联储降息影响,令美元承压,理论上均应会利好航空股板块,但实际上板块表现却依然未见起色。

(图源:同花顺)

从根本上而言,航空股的集体疲软还是在于经济基本面长期确定性仍不明朗,而航空股易受不确定因素(油价、汇兑损益等)影响、毛利率较低,在长期而言航空出行人数持续增长的大逻辑下,机场股的业绩确定性会比航空股要更高。

另一方面,在中短距离的运输上,中国的航空公司正受到高铁巨大的冲击。在中短距离(1000公里内)运输方面,航空运输与高铁运输相比,在价格、时间,甚至乘坐体验上均并不占优势。因此,亦造成了上文所提及的航空公司部分航线过于依赖的航线补贴,不然可能会出现亏损的现象出现。

在经济大环境还不算太明朗,且内有机场股投资分流,外有高铁竞争的情况下,国内航空公司无论在市场上还是经营上都颇为尴尬。目前整个航空运输板块的市净率都只有1.322,处于相对低点。

而对比无高铁竞争的美国市场,其航空业业绩确定性则大得多,因此行业估值亦相对较高,如西南航空(Southwest Airlines(LUV.US))最新市净率就为3.071。

因此,有意见指,未来国内航空公司应该重点发展长距离航线,与国内日渐密集成网的高铁实行差异化运营。另外,国内大飞机技术发展及量产,才能让航空公司真正摆脱现时汇兑亏损的不确定性因素影响。在此情况下,航空股业绩确定性就可大幅提高。

回到文中主角华夏航空,其最新市净率为2.47,相对板块平均市净率而言已算较高,且除了油价、汇兑亏损之外,在经营扩张的情况下还较为依赖地方政府给予公司的航线补贴。而在相同的行业大逻辑下,其业绩不确定性仍大,故此在航空板块整体不景气的情况,专攻支线航空市场的华夏航空恐怕很难能脱颖而出。

实体店