機構:興業證券

評級:買入

目標價:106.23港元

投資要點

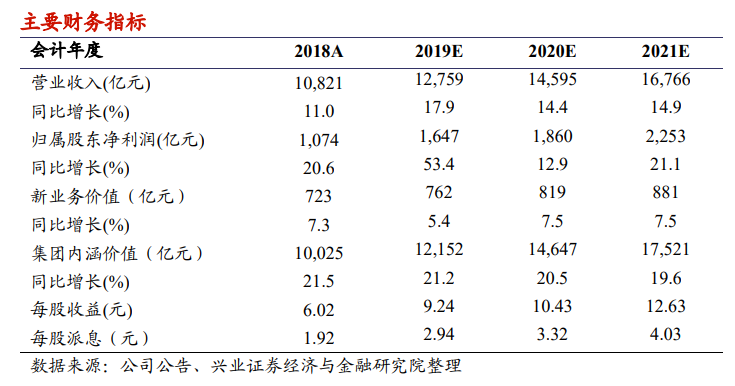

我們的觀點:我們維持公司“買入”評級,維持公司目標價106.23港元。2019-2021年,中國平安目標價對應的集團每股內含價值分別為1.44、1.20及1.00倍,建議投資者積極關注。

2019年前三季度公司淨利潤快速增長:截至2019年9月30日,公司2019年前三季度實現營業收入同比增長16.7%;歸母營運利潤同比增長21.5%;歸屬於母公司股東淨利潤同比增長63.2%;壽險及健康險業務歸屬於母公司股東的營運利潤同比增長31.2%。

堅持價值經營,新業務價值率繼續提升:2019年前三季度,公司新業務價值率達到48.1%,同比提升5.3個百分點,拉動新業務價值同比增長4.5%至588.1億元。在代理人方面,截至2019年9月30日,公司壽險代理人數量為124.5萬,較年初下降12.1%,較2019年6月末下降3.2%。2019年前三季度,公司代理人人均保險新單為1.39件/月,同比增長9.4%。

產險規模提升,業務品質優良:2019年前三季度,平安產險實現原保費收入同比增長8.7%;綜合成本率96.2%,較2019年6月30日降低0.2個百分點。受資本市場回暖帶動投資收益上升以及手續費下降使得產險所得税同比下降的共同影響,平安產險營運淨利潤同比增長75.5%。

資產配置持續優化:截至2019年9月30日,中國平安保險資金投資組合規模達到3.0萬億元,較年初增長8.6%。2019年前三季度,公司年化淨投資收益率為4.9%;年化總投資收益率為6.0%。從信用違約損失看,公司尚未出現債權計劃及債權型理財產品違約情況,風險穩健可控。

風險提示:1、資本市場波動;2、保費收入增長不達預期;3、保險行業政策改變;4、外資進入導致的經營風險