機構:興業證券

評級:買入

目標價:5.08 港元

投資要點

2019前三季度業績超過市場預期。公司2019前三季度實現收入33.8億元, 同比增長 49.7%,股東淨利潤 5.07 億元,同比增長 75.1%,前三季度實現 利潤相當於萬得 2019 年全年一致預期利潤 7.17 億的 70.8%,考慮到公司 今年逐季度的玻璃售價的產量均處於增加趨勢中,按當前玻璃售價和公司 出貨情況看今年四季度貢獻業績應超過全年的 30%,即實際前三季度業績 超過市場預期。

我們詳細統計了 2018 年至今,光伏玻璃行業大小產能的投產、冷修和復 產情況,測算出 2020H1 全行業光伏玻璃有效產能相對於 2019H2 的增量 為 7.7%。因此只有當 2020H1 需求相對於 2019H2 繼續保持相當程度的增 長,玻璃價格才能維持現在相對高的位置。如果 2020 年某段時間出現需 求環比回落的情況,光伏玻璃的從現在的高點降價則是大概率事件。

估值已經反映了此後光伏玻璃價格的潛在下降。受 2019Q4 終端光伏市場 需求不及預期影響,福萊特玻璃的 A 和 H 股股價自 9 月初的高點分別下 滑了約 21%和 20%,但實際截止目前光伏玻璃的價格仍未有看到下調的情 況。我們以 2020 和 2021 年玻璃售價分別為 26 和 25 元/平方米的基準情 況,測算了玻璃價格分別下降 0.5 元/平方米和 1.0 元/平方米的情況,可以 看出在 2020 年玻璃均價為 25 元/平方米的情形下,公司 2020 年的 PE 也 僅為 8.1 倍。我們認為,估值已經反映了此後光伏玻璃價格的潛在下降。

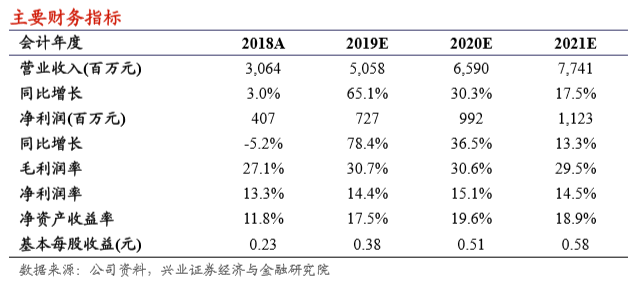

我們的觀點:福萊特玻璃是穩居全球光伏玻璃市場份額第二的企業,隨着 產能擴張,預計未來繼續實現市佔率的提升。我們維持公司 2019-2021 年 盈利預測,預計收入分別為 5,058,6,590 和 7,741 百萬元,歸母淨利潤分 別為 727,992 和 1,123 百萬元,2019 年 10 月 24 日股價對應的 P/E 分別 為 9.4、6.9 和 6.1 倍,維持“買入”評級,但考慮到今明兩年光伏需求可 能低於此前預期的影響,下調目標價到 5.08 港元(此前為 5.57 港元),對 應 2020 年 9x PE。

風險提示: 1、國內光伏需求不及預期;2、海外光伏景氣度回落;3、公司產 能建設慢於預期;