眾所周知,中國的能源結構以煤炭為主。隨着社會經濟的高速發展,煤炭消費量逐年遞增,儘管近幾年在國家管控之下已經有所減緩,但目前仍佔全球煤炭消費量的一半,需求體量龐大。燃燒煤炭會產生以二氧化碳、氮氧化物和粉塵為主要污染源的煤煙型污染,因而煙氣處理一直被視為國家環保戰略中重中之重的一環。

針對煙氣處理,近幾年煤電行業做出的成效市場有目共睹。而在煤電行業的煙氣改造即將達到“天花板”之際,其實產業的格局重心也已在悄然轉移。伴隨着產業佈局的轉型,相關企業經歷陣痛是客觀且必須的。但馬太效應下強者愈強,熬過轉型的龍頭企業無疑也將煥發出更強勁的生命力。

一.煙氣處理遇產業轉型

1.1非電行業成“新藍海”

在“藍天保衞戰”進行得如火如荼的當下,排放標準日趨嚴格,雖然傳統火電煙氣治理的“天花板”初現,但煙氣處理的革命仍尚未取得勝利,只是將主戰場從電力轉移到非電行業,例如鋼鐵、電解鋁、水泥等工業子領域。

相對煤電行業,非電行業對我國煙氣污染排放貢獻也越來越大。1949年,我國鋼鐵產量還只有15.8萬噸,是全球鋼鐵產量的千分之一。到2018年底,我國鋼鐵的產量已經突破9億噸,佔全球產量的50%,發展迅速。同時,水泥、平板玻璃、電解鋁等其它非電行業的產量分別約佔全球產量的60%、50%及65%,對環境的污染也不容忽視。據統計,目前非電行業的二氧化硫、氮氧化物、煙粉塵的排放量已經佔到全國的四分之三以上。

2018年,生態環境部印發《鋼鐵企業超低排放改造工作方案(徵求意見稿)》,旨在推動鋼鐵等行業超低排放改造。到2020年底前,重點區域鋼鐵企業超低排放改造取得明顯進展,力爭60%左右產能完成改造;2025年底前,重點區域基本完成,全國力爭80%以上產能完成改造。可以預測未來的兩三年將是非電行業超低排放改造的集中爆發期,潛力空前巨大。

同時,自2017年的供給側改革以來,非電行業的供需情況得到大大改善,企業盈利能力穩中向好、全面扭虧,為環保改造需求提供堅實基礎。2018年,鋼鐵行業實現利潤4,704億(人民幣,同下),同比增長39.3%,經濟效益創歷史最好水平。儼然成為了煙氣處理行業的一片“新藍海”。

1.2 博奇環保經營效率保持領先,加速向非電項目轉型

近日,煙氣處理龍頭博奇環保(2377.HK)公佈2019年度中期業績。截至2019年6月30日止6個月,博奇環保實現收入7.53億,同比增長4.3%;毛利為1.22億,同比降低37.8%;淨利潤0.92億元,較去年同期經調整淨利潤1.35億(撇除B類、C類股份公允價值變動),同比降低31.9%。

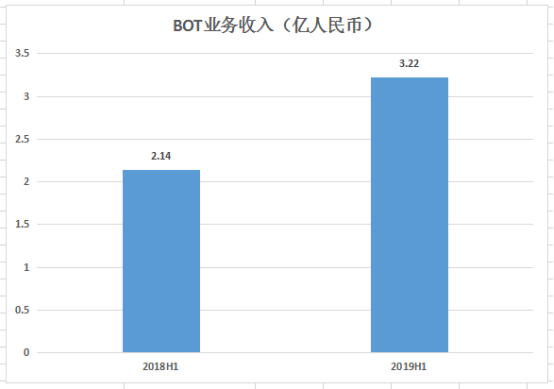

收入方面,期內博奇環保在EPC、運維、BOT業務的收入分別為2.68億、1.51億、3.22億,同比分別增長8.9%、-39.4%、50.5%,其中運維收入下滑主要原因為個別大型運維項目停機檢修導致發電小時數下降所致。公司期內累計執行9個特許經營項目,包括2個在建項目及7個投運項目,推動BOT業務收入的大幅提升。

淨利潤方面,期內博奇環保淨利潤略有下滑,很大程度上是在毛利率上招致了損失。2019年上半年,公司的毛利率為16.2%,較於2018年同期下降10.9個百分點。其中,運維的毛利率為18.7%,同比下滑幅度28.8個百分點最為顯著。年報顯示,運維毛利率的減少主要是由於公司期內承接的大型發電運維項目服務內容有所變化及停機檢修發電小時數減少所致(2019年上半年,全國發電設備累計平均利用小時為1,834小時,其中火電為2,066小時,同比下降60小時。)。EPC業務的毛利率略微下滑,主要是由於部分工程類項目工期延後,以及鋼材價格的上漲而壓縮了項目的利潤空間。

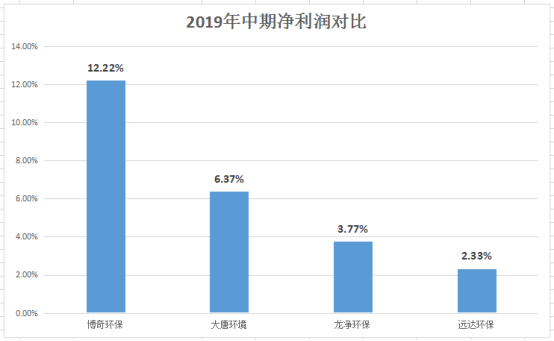

但值得注意的是,鑑於煤電行業下行的原因,不止博奇環保在今年上半年經營效率下滑,競爭對手龍淨環保、遠達環保、大唐環境均出現了不同程度的效率減幅。而博奇環保期內的淨利潤率仍能夠保持在12.2%的高水平,依然遠遠領先於同業的平均值,優異的管理效率有望享受煙氣處理轉型的龍頭溢價。

可以肯定的是,在今年全球經濟進入下滑期和中美關係影響的背景下,博奇環保不僅經營效率依然在同業一騎絕塵外,在市場合同、銷售收入、資金收款方面均保持着持續有條不紊的良性循環。

合同方面,於2019年上半年,博奇環保進一步擴大了其在鋼鐵煙氣處理市場的市場份額,新訂約EPC項目(包括脱硫、脱硝及除塵項目)3.58億的合約總值中,有2.26億的新籤合同額來自鋼鐵行業EPC項目,佔比高達63.13%,印證公司轉型的順利進行。期內,公司新籤鋼廠燒結機面積440m2,分別為天津鋼廠350m2的燒結機煙氣處理工程以及晉源實業有限公司90m2的燒結機煙氣處理工程。煙氣處理領域公司除了向國內非電行業擴張外,在海外“一帶一路”的沿線國家也在持續突破,期內新獲得巴基斯坦LUCKY 1x 660兆瓦燃煤電站煙氣脱硫項目訂單。

同時,博奇環保將運行維護業務成功拓展至非電行業,其成功的將2018年兩個津西鋼鐵集團下屬的兩個鋼鐵EPC項目轉化成為了運維項目。這是其在鋼鐵運維領域取得的突破進展,對自身乃至同業的鋼鐵運維業務起到積極的示範作用。期內,博奇環保在手共計15個運維項目,總裝機容量為22,340兆瓦,較2018年同期增長660兆瓦,能為博奇提供穩健的業績增長來源。

資金回款方面,截至2019年6月30日,博奇環保的現金水平(”銀行結餘及現金”和”已抵押銀行存款” )為6.05億,資產負債率為39.68%,資金充裕、槓桿健康。同時,貿易應收款項及應收票據為7.00億,較截至2018年12月31日減少10.13%,説明在經濟緊張下公司的業務回款能力並未受到影響。

二.新業務領域的佈局

憑藉着在煙氣處理行業積累逾十五年的先進經驗,博奇環保目前也逐漸開始向環保的其它細分領域外延擴張,例如土壤修復、固廢處理、污水處理等具有需求前景的產業,搭上中國環保的“快車道”,這些外延業務未來都有望成為博奇環保新的收入來源,具備盈利的想象空間。

2.1 收購工業園污水處理資產,進一步開拓工業污水處理領域

今年6月10日,博奇環保以3億元的現金代價,收購山西潞寶工業園污水處理中心,並與山西潞城經濟技術開發區等化工園區簽署戰略協議,共同推進園區煙氣-水-土壤-固廢的全產業鏈環境治理業務,開展園區“環保管家”服務合作,正式進軍工業污水處理行業。

收購的水處理中心包括煤焦化工產品材料深加工生產廢(污)水及再生資源化利用污水深度處理及回用項目等,位於山西省潞城市潞寶工業園區,佔地面積110餘畝,主要處理潞寶工業園區內化工企業的生產廢水、生活廢水以及清淨下水,內容包括:560m3/h廢水生化處理裝置、560m3/h廢水深度回用裝置以及400m3/h循環水排污水回用裝置,污水處理工藝具有較高的技術含量,包括超濾、納濾、反滲透等工藝技術。

據悉,山西潞寶集團是一家產業橫跨能源、電力、交通等領域的大型中外合資企業,其擁有的化工生產廢(污)水及再生資源化利用污水深度處理及回用工程是目前國內最大的污水處理及回用工程,而潞寶工業園則是長治市政府依託於集團所設立的,是潞城經濟技術開發區的組成部分,其主要發展大型焦化及焦化副產品加工,重點打造以焦化為龍頭的新材料產業特色產業鏈。目前在建項目和已有項目使園區具備了近700萬噸煉焦、200萬噸洗煤、30萬噸甲醇、30萬噸焦油加工、20萬噸合成氨、10萬噸精苯、10萬噸環己酮、10萬噸尼龍、15萬噸油蠟產品的生產能力。

收購山西潞寶工業園污水處理中心,是博奇環保向工業園區污水處理邁出的關鍵一步。一方面,收購證明了工業園區污水處理業務將會作為博奇環保未來的發展新方向之一,符合公司戰略和經營結構的調整需要;另一方面,目標污水處理中心分類為煤化工業務廢水處理,具有較高的技術含量,以及包括廢水生化處理、廢水處理及回用裝置以及循環水排污水回用單元的整個業務處理鏈條,對公司先行或未來其他項目的運營也具有較好的示範協同作用。

隨着工業化的快速發展,尤其是新建工業項目“入園進區”的推進,工業園區水污染將會是整體水污染防治的重中之重。據不完全統計,我國建成的和在建的各類工業園區數量已經達到了9,000個,工業污水排放量佔全國污水排放總量的45%左右。然而,在不久前結束的第一輪中央生態環境保護督查“回頭看”反饋情況顯示,90%的省份都存在工業園區污水管理問題。在工業廢水體量龐大的預期下,博奇環保對工業廢水污染的投資收入具有確定性的增長空間。

2.2 依託強大的股東資源,強強聯合,共創新佳績

除了工業園區污水處理,近年來國家也在日益加大對土壤修復和固廢處理的扶持力度。一方面,受“土十條”等政策影響,土壤修復的產業規模正在逐年增加。2015年產業規模只有17億元,2017年增長至151億元,預計2025年土壤修復產業規模有望暴漲達到1,000億元,千億市場前景可期。眾所周知,中石化作為博奇環保的第三大股東,自入股以來,雙方一直持續的在煙氣治理領域進行戰略合作。目前雙方正在商榷新領域的戰略合作,可以預見,博奇環保的外延新業務能卡住環保行業風口,具備高彈性的盈利上升空間。

小結

“在別人貪婪時恐懼,在別人恐懼時貪婪。”股神巴菲特2004年説的這句話,已成為風靡中國的投資格言,但真正能夠頓悟的人卻寥寥無幾,這也是為什麼財富總是掌握在少數人手中。就像如果你僅能看到博奇環保財報的盈利下滑,卻看不到他業務轉型、外延下的機遇,或許也就錯失了其背後的潛在價值。

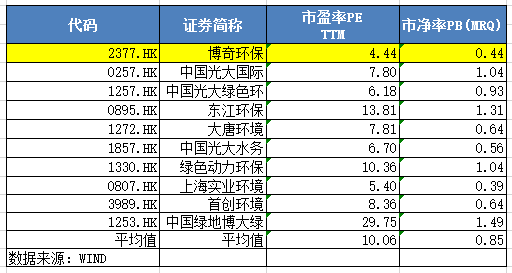

截至10月9日收盤,博奇環保的動態PE僅4.4倍,PB僅0.44倍,大幅低於港股同業的平均水平,繼續下降的可能性已經非常有限。但參考公司接下來業務多元化、經營高效所帶來的盈利彈性,修復上行空間充足。