機構:輝立證券

評級:買入

投資概要

中軟國際(中軟)為國內其中一家領先的軟件及信息服務企業,主要業務包括:諮詢服務、技術服務、外包服務及培訓服務。收入增長合符預期,惟純利因成本上升而低於預期。假設市盈率為15.5倍(約過去三年之平均值),得出目標價$5.01港元。較早前目標價下調23.7%,主要反映集團成本上升及人民幣貶值。有監於股價已大幅下跌,我們維持“買入”評級,潛在回報約44.8%。(現價截9月30日)

業績更新

收入增長合符預期,惟純利因成本上升而低於預期

集團公佈中期業績,期內收入同比上升15%,至55.4億人民幣;歸屬股東淨利潤則同比輕微上升1.5%,至3.6億人民幣。技術專業服務業務(TPG)同比上升17.8%至47.5億人民幣;互聯網資訊科技服務業務(IIG)同比則輕微增長0.7%至7.9億人民幣。毛利率同比下跌0.6%,主要因為集團為華為業務人員預先準備,導致人工成本上升。行政成本佔收入比同比上升0.9%,主要由於集團繼續加大對雲智能業務的研發投入,研發費用增加較多。經營利潤率則同比下跌1%。

在業務方面,集團進入華為消費者業務集團IT核心供應商名單,併成為華為CBGIT年度框架最優供應商,匯豐銀行業務穩步發展,覆蓋匯豐新一代個人手機銀行信用卡定製系統Apollo、匯豐個人商務銀行系統RBB等。另外,集團與金融與銀行業務穩步提升,新增內外資銀行、民營銀行、非銀行金融機構、海外金融機構等20餘家客户。

推出人力外包專區「Z計劃」

集團計劃在解放號平台推出人力外包專區「Z計劃」,目前已入駐供應商400多家。集團將成為需求方和供應方之橋樑,既能滿足需求方對品牌和質素的要求,又能為供應方帶來高質量和體量大的客户。另外,集團亦可以平台方式繼續為長尾市場提供服務,並把重要的人員資源留給大型客户,因此我們認為集團此舉有助長遠發展。

估值

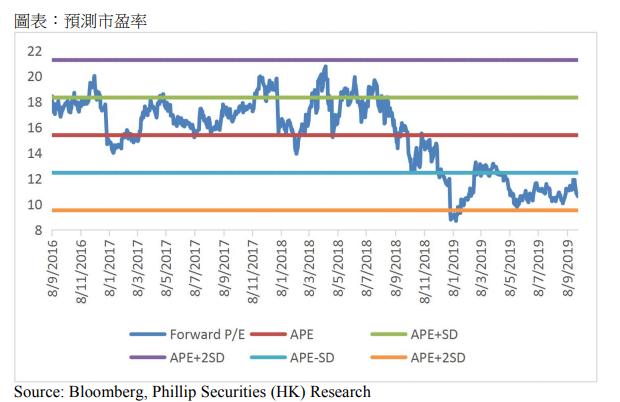

我們基於2019年純利,假設市盈率為15.5倍(約過去三年之平均值),得出目標價$5.01港元。較早前目標價下調23.7%,主要反映集團成本上升及人民幣貶值。有監於股價已大幅下跌,我們維持“買入”評級,潛在回報約41.0%。(HKD/CNY=0.913)